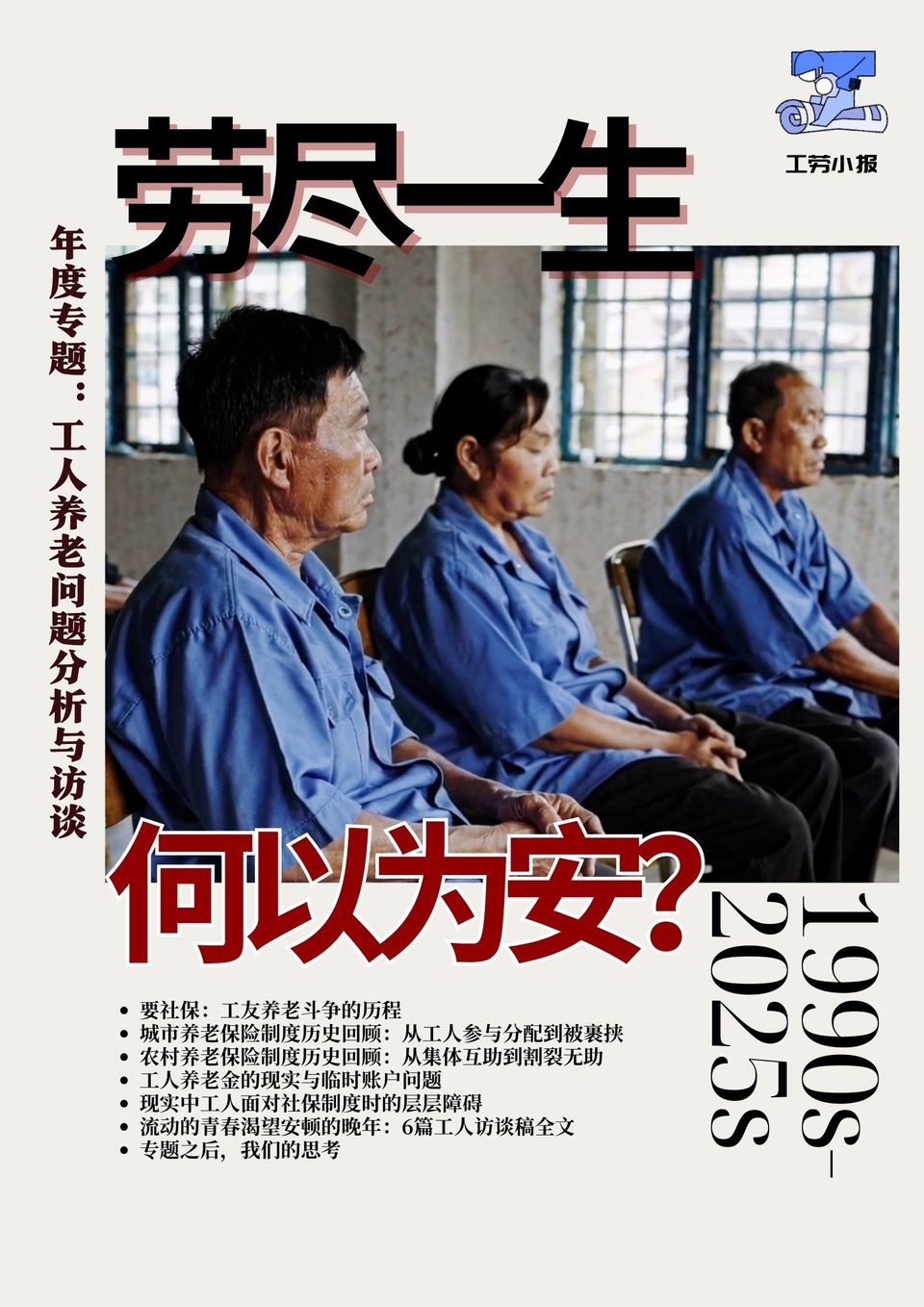

| ą¤Č˽׼¶Ě¸Éú»î±ŁŐĎ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ËÍ˝»Őß: ˛®¶÷Ę©Ěą 2025Äę03ÔÂ01ČŐ02:15:50 ÓÚ [ĚěĎÂÂŰĚł] ·˘ËÍÇÄÇÄ»° | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

×÷Őß ą¤ŔÍС±¨ Đ´ÓÚ ¶ţÁă¶ţËÄÄęŔÍľˇŇ»ÉúŁ¬şÎŇÔÎŞ°˛ŁżˇŞˇŞą¤ČËŃřŔĎÎĘĚâ·ÖÎöÓë·Ă̸ רĚâ˝éÉÜŁşÎŞşÎŇŞŃĐľżą¤ČËŃřŔĎÎĘĚ⣿ÇĺłżµÄ˝ÖÍ·Ł¬ÄęÂőµÄÇĺ˝ŕą¤ÍĎ×ĹɨÖă×ßąýŁ»ŇąÉîʱ·ÖµÄСÇřĂĹżÚŁ¬Í··˘ŇѰ߰׵ıŁ°˛¶Ŕ×ÔĘŘ×Ĺ´óĂĹŁ»ą¤µŘÉĎŁ¬ÄęąýÁůŃ®µÄ˝¨Öţą¤ČÔÔÚłÔÁ¦µŘż¸×Ĺשżé......Đí¶ŕ±ľ¸ĂÔÚÍíÄęжĎÂÖظşˇ˘°˛ĎíÉú»îµÄą¤ČËŁ¬ČÔ±»ĎÖʵËůĆČŁ¬ĽĚĐřłöÂôŔͶŻÁ¦ˇŁËűĂÇ´ó¶ŕ´Ó90Äę´úľÍŇŃľżŞĘĽÔÚłÇĘĐ´ňą¤Ł¬ÔÚÁ÷Ë®ĎßÉĎæµŁ¬ÔÚ˝¨Öţą¤µŘÉĎÁ÷şąŁ¬ÔÚ´ó´óССµÄą¤ł§×÷·»ÖкľˇÁËÇŕ´şŁ¬Ň˛łĹĆđÁËËůνµÄÖĐąúľĽĂĆ漣ˇŁ Č»¶řŁ¬ÎŞşÎŔͶŻŐßĂÇČÔÎŢ·¨ÔÚÍíÄęÍËĐÝ°˛¶¨ÄŘŁżËűĂÇÎŞşÎĂ»Óб»É籣ϵͳ˝ÓסŁżËűĂǵÄŃřŔĎ˝đÎŞşÎĂ»ÓĐĘąËűĂDz»ÓĂÔŮŔÍ×÷ŁżŃřŔϱŁĎŐŁ¬Ô±ľĘÇŔͶŻŐߵĻů±ľ±ŁŐĎŁ¬Č´±»Őţ˛ßµÄ±ä»Żˇ˘ĆóҵµÄÖđŔűşÍŐţ¸®µÄ˛»×÷ÎŞ¸îÁѵĂÖ§ŔëĆĆË顣´Óą¤ł§ŔďµÄˇ°Í˱Ł·çł±ˇ±Ł¬µ˝ˇ°ÁŮʱŐË»§ˇ±Öƶȣ¬Ôٵ˝˛ą˝ÉÉ籣µÄÖŘÖŘ×č°Ł¬ÉőÖÁ˝ńÄęµÄˇ°ŃÓłŮÍËĐݡ±Őţ˛ßŁ¬ÎŇĂÇŇ»´Î´Îż´µ˝ÄęŔϵŤČËĂDZ»ÍĆĎňÁËŇ»¸öĂ»ÓĐÍË·µÄËŔ˝ÇˇŁ ÎŇĂÇŇŞąŘÇеIJ»Ö»ĘǸö±đą¤Č˵ÄĐÁËᣬ¶řĘÇŐű¸öÉç»áŃřŔϱŁŐĎϵͳµÄŤÇúˇŁÔÚŐţ˛ßµÄÓďŃÔÖĐŁ¬É籣±»Ăč»ćłÉˇ°ČˇÖ®ÓÚĂńˇ˘ÓĂÖ®ÓÚĂńˇ±µÄ¸ŁěíŁ¬µ«ĘÂʵÉĎŁ¬Ëü¸üĎńĘÇŇ»ÖÖ¶Ôą¤ČËĐ˝×ʵÄÔ¤żŰşÍŃÓłŮÖ§¸¶ˇŁČ»şóŁ¬ËüҲĎńĐí¶ŕą¤ČËÔâÓöµÄą¤×ĘÎĘĚâŇ»ŃůŁ¬±»´ňŐۡ˘±»ÍĎÇ·ˇ˘±»żËżŰˇŁ ŐâŇ»ÇĐÓÖ˛»˝öÖ»ĘÇŐţ˛ßÉčĽĆµÄȱʧŁ¬ËüÓëŐű¸öľĽĂÉú˛úĚĺϵĂܲ»żÉ·ÖˇŁĘĐłˇ»Ż¸Ä¸ďµÄ˝řłĚÖĐŁ¬Őţ¸®şÍĆóҵΪ׷ÇóŔűČó×î´ó»ŻŁ¬˝«ą¤Č˵ÄδŔ´ˇ°Íâ°üˇ±¸řÁËĘĐłˇÖ÷µĽµÄŃřŔĎĚĺϵˇŁÎŇĂÇ˝ńĚěż´µ˝µÄĘÇŁ¬É籣µÄˇ°ĘĐłˇ»Żˇ±˛»˝öδÄÜ˝âľöŔĎÁ仯ÎĘĚ⣬·´¶řČĂ´ó¶ŕĘýµ×˛ăŔͶŻŐßĎÝČëÁ˸üÉîµÄŔ§ľłˇŁ×ʱľşÍŐţ˛ßÖ®ĽäµÄşĎıŁ¬×îÖŐĘąŃřŔϱŁŐĎłÉÁËŇ»ÖÖŇţĐԵİţĎ÷»úÖƵİďĐסŁ ´Ë´Îą¤ŔÍС±¨µÄ2024Äę¶ČרĚ⣬ǰşó×ÜşÄʱ5¸öÔÂŁ¬ĘÔÍĽ´ÓŔúĘ·ŃظŐţ˛ßȱĎݡ˘ĎÖʵÎĘĚ⡢¶·ŐůŔúłĚˇ˘ą¤ČË·Ă̸ˇ˘·´ËĽŐąÍű¶ŕ¸ö˛ăĂ棬ȫľ°Ę˝µŘÉîľżą¤ČËŃřŔĎÎĘĚ⡣ ÎŇĂÇĎŁÍű˝ŇĘľŁşĘÇË´Óą¤Č˵ÄŃřŔĎ˝đÖƶȱ仯ÖĐ»ńŔűŁżĘÇËÉčĽĆÁËŐâŃůµÄąćÔňŁżÓÖĘÇËĬĐíÁËËüµÄÖ´ĐĐŁżŐâĐ©ÎĘĚⲻĘÇłéĎóµÄŔíÂŰŁ¬¶řĘÇʵʵÔÚÔÚŃąÔÚą¤ČËĽçÉϵÄĎÖʵˇŁÎŇĂÇҲϣÍűͨąýŐâĐ©ĽÇÂĽŁ¬ÎŞą¤ČËżąŐůĚṩһЩŔúĘ·µÄĎßË÷şÍʵĽůµÄľŃ顣ŇňÎŞĐí¶ŕÔřľÎŞÁ˲ą˝ÉÉ籣ˇ˘ş´ÎŔ×ÔĽşÍíÄęÉú»î¶řÔ¸Ňâ·˘ÉůżąŇéµÄą¤ČËŁ¬ČÔČ»˛»Ô¸łÁĬŁ¬Ň˛ĎŁÍűŐâĐ©ąĘʱ»ĽÇµĂˇŁ ĐčŇŞĘÂĎČ˵Ă÷µÄĘÇŁ¬ŐâƪרĚâÖеÄÿһƪÎÄŐ¶ĽşÜł¤ˇŞˇŞŇňÎŞą¤ČËŃřŔϵÄŔ§ľłľÍĘÇÓÉŐâŃů¸´ÔÓµÄŔúĘ·ÓëĎÖʵĎ໥ľŔ˛ř¶řłÉµÄˇŁŐâĘÇŇ»ĆÚ˛»ČÝŇ×ÔĶÁµÄרĚ⣬ҲłäÂúÁË´óÁżŔúĘ·µÄ»ŘąËşÍŐţ˛ß´ĘÓµ«ÎŇĂÇĎŁÍű°ÝÍĐÿλ¶ÁŐߣ¬ĘÔ×ĹÁôłöһЩʱĽäŁ¬ÄÍĐÄÔĶÁŐâĐ©ÎÄ×ÖˇŁÄă»ňĐí˛»±ŘŇ»´Î¶ÁÍęÿƪÎÄŐÂŁ¬»ňĐíµ±ÄăÁôĎÂŇ»¸ö¶Ôą¤ČËŃřŔϵÄÓˇĎóşóŁ¬»áÔŮŔ´ÖŘĐ·ż´ÓŕϵÄÎÄŐ¡Łµ«ÎŇĂdzϿҵŘĎŁÍűÄăÄÜ×îÖŐ¶ÁÍęČ«ÎġŁÎŇĂÇҲϣÍűÄăÔÚÔĶÁʱ˛»±Ř±»ŐâĐ©łÁÖصÄĎÖʵľŔ˛řסŁ¬»ňĐíÎŇĂÇÄÜ×öµÄ˛˘˛»¶ŕŁ¬µ«ÖÁÉŮŁ¬ÎŇĂÇżÉŇÔÖŘĘÓÉç»á±ŁŐĎŐţ˛ßŁ¬×÷ÎŞĎÖÔÚşÍδŔ´µÄŔͶŻŐߣ¬ŔíÖ±Ćř׳µŘŇŞÇóŐâ¸öÉç»áÓ¦¶ÔÎŇĂǵÄÍíÄęÉú»î¸řÓčşĎŔí±ŁŐϡŁ ·ÖÎöŁşÉ籣Őţ˛ß±ä»Żˇ˘ąŘĽüÎĘĚâÓëĎÖʵµÄÔâÓöŇŞÉ籣Łşą¤ÓŃŃřŔ϶·ŐůµÄŔúłĚ ŐâĆŞÎÄŐÂ×ŰşĎÁËŔ´×Ô˛»Í¬µŘÇř˛»Í¬ĐĐҵą¤ÓŃάȨĐÖúŐßŇÔĽ°¶ŕ¸öŔúĘ·˛ÄÁϵÄĐĹϢŁ¬´ÖÂÔŐűŔíÁ˹㶫µŘÇřą¤ČËŃřŔ϶·ŐůµÄąýłĚˇŁ1990Äę´úŁ¬Ëć×ĹÖéČý˝ÇµŘÇřÖĆÔěҵµÄżěËŮŔ©ŐĹŁ¬´óĹúĹ©Ăńą¤ÓżČëłÇĘĐą¤ł§Ł¬łÉÎŞŔͶŻÁ¦ĘĐłˇµÄşËĐġŁČ»¶řŁ¬ÓÉÓÚµ±Ę±É籣Őţ˛ßÖÍşóŁ¬Őţ¸®˛żĂŶÔÉ籣Őţ˛ßĐű´«˛»×㣬Đí¶ŕą¤Č˶ÔÉç»á±ŁŐϵĸĹÄîÖŞÖ®ÉőÉ١ŁÍ¬Ę±Ł¬ĆóҵĆŐ±éĚӱܽÉÄÉÉç»á±ŁĎŐµÄÔđČÎŇÔĽ°Őţ¸®˛żĂĹÖ´·¨˛»µ˝Î»Ł¬ÉőÖÁŇýµĽą¤ÓŃÍ˱ŁŁ¬µĽÖÂą¤ÓŃÍËĐÝşóÉú»îÎŢ·¨µĂµ˝±ŁŐϡŁ 2010Äęеġ¶Éç»á±ŁĎŐ·¨ˇ·ĘµĘ©şóŁ¬ąă¶«µŘÇř¶ŕ¸öłÇĘеŤČËĂÇżŞĘĽĽŻĚĺĐжŻŁ¬Í¸ąýÖٲá˘ĐĐŐţËßËϡ˘Ö±˝ÓάȨµČ·˝Ę˝ŇŞÇóĆóҵ˛ą˝ÉÉ籣ˇŁµ«ÔÚʵĽĘ˛Ů×÷ÖĐŁ¬ËűĂÇĂćÁŮ×ĹÖŘÖŘ×č°Ł¬°üŔ¨ĆóҵľÜľřłĐµŁ˛ą˝ÉÔđČΡ˘ÖÍÄɽ𸺵ŁąýÖŘŁ¬ŇÔĽ°Őţ¸®˛żĂĹÔÚľßĚĺÖ´ĐĐÉϵĻĄĎŕÍĆÚáŁ2017ÄꡰÁŮʱŐË»§ˇ±ÎĘĚâµÄłöĎÖşÍ2019ÄęÉ籣Ő÷ĘŐȨŇĆ˝»ÖÁË°Îń˛żĂĹŁ¬É籣˛żĂĹÓëË°Îń˛żĂĹÖ®ĽäÓĐĎ໥ÍĆÚĂŁ¬ĘąµĂÉ籣˛ą˝ÉµÄłĚĐň¸üĽÓ¸´ÔÓ»ŻŁ¬ą¤ČËĂǵÄŃřŔĎȨŇćŐůȡ֮·±äµĂ¸üĽÓĽčÄѡŁ ˇ°»Ć˝đʱ´úˇ±ÖŐ˝áÓëĘĐłˇ»Ż¸Ä¸ďłőĆÚµÄŐţ˛ßżŐ°×1949ÄęĐÂÖĐąúłÉÁ˘şóŁ¬ÓÉąúĽŇÖ÷µĽąúĆółĐµŁµÄÉç»á±ŁŐĎĚĺϵÖ𲽽¨Á˘ˇŁ×÷ÎŞąúĽŇĽĆ»®ľĽĂµÄÖŘŇŞ×éłÉ˛ż·ÖŁ¬ąúÓĐĆóҵ˛»µ«Ěáą©ÁËą¤Č˵ľÍҵ»ú»áŁ¬Ň˛łĐµŁÁËÔ±ą¤µÄ»ů±ľÉú»î±ŁŐϡ˘×ÓĹ®˝ĚÓýˇ˘Ň˝ÁĆ·ţÎńµČÔđČÎŁ¬ĐÎłÉÁˡ°ąúĽŇĆóҵ±ŁŐĎĐ͡±Éç»á¸ŁŔűĚĺϵˇŁŐâһʱĆÚŁ¬ąúĆóą¤ČËÎŢĐč×ÔĐĐ˝ÉÄÉÉ籣·ŃÓĂŁ¬ÍËĐÝşóĽ´żÉÁěȡŃřŔĎ˝đŁ¬Ĺ®ĐÔą¤ČËÔÚ50ËęÍËĐÝŁ¬ÄĐĐÔą¤ČËÔÚ60ËęÍËĐÝŁ¬ŃřŔĎ˝đÓÉĆóҵֱ˝ÓÖ§¸¶ˇŁ ąúĆóČ·±ŁÁËą¤ČË´ÓČëÖ°µ˝ÍËĐݵÄÎȶ¨Éú»îˇŁŐâŇ»ĚĺϵҲ±»ĘÓÎŞµ±Ę±ÖĐąúŔͶŻ±ŁŐĎÖƶȵġ°»Ć˝đʱ´úˇ±ˇŁČ»¶řŁ¬Ĺ©´ĺµŘÇřµÄÇéżöÔň´ó˛»ĎŕͬˇŁĹ©´ĺĂ»ÓĐŔŕËƵÄÓĂČ˵ĄÎ»Ł¬´ĺĂńµÄÉç»á±ŁŐĎŇŔżżˇ°´ó¶Óą«É硱Ěáą©µÄÓĐĎŢľČÖúşÍˇ°łŕ˝ĹŇ˝Éúˇ±Ěáą©µÄ»ů±ľŇ˝ÁĆ·ţÎńˇŁËäČ»´ó¶Óą«ÉçµÄľČĽĂşÍĹ©´ĺşĎ×÷Ň˝ÁĆĆđµ˝ÁË»ş˝â×÷ÓĂŁ¬µ«ŐâŇ»±ŁŐĎĚĺϵ˛»Îȶ¨Ł¬ÇҸ˛¸ÇĂćşÍ±ŁŐĎˮƽԶ˛»Ľ°łÇĘĐąúĆóą¤Č˵ıŁŐĎĚĺϵˇŁ 1980Äę´úµÄ¸Ä¸ďżŞ·ĹżŞĆôÁËÖĐąúµÄĘĐłˇ»Ż×ŞĐ͡Ł1980ÖÁ1990Äę´úŁ¬ÖéČý˝Çˇ˘ł¤Čý˝ÇµČµŘµÄÖĆÔěҵą¤ł§Ń¸ËŮŔ©ŐĹŁ¬´óĹúĹ©Ăńą¤˝řČëłÇĘĐą¤ł§Ł¬łÉÎŞŔͶŻÁ¦ĘĐłˇµÄÖĐĽáÁ¦ÁżˇŁ Ô±ľÓÉąúĆółĐµŁµÄÖî¶ŕ¸ŁŔűËć×ĹĘĐłˇ»Ż¸Ä¸ď¶řĽőÉŮŁ¬ąúĽŇÔÚČ«ąú˛ăĂćÉĐδ˝¨Á˘ÍłŇ»µÄÉ籣·¨ÂÉŁ¬¸÷µŘŐţ˛ßÖ´Đк͸ĸď˛îŇěĎÔÖřˇŁŔýČ磬ÉîŰÚĘĐÔÚ1998Ä꿪ʼҪÇóĆóҵ˝ÉÄÉÉ籣Ł¬µ«¸ĂŐţ˛ß˛˘Î´ÇżÖĆÖ´ĐĐŁ¬µĽÖÂĐí¶ŕË˝Ćóδ˝ÉÄÉÉ籣ˇŁÎŞÁËÎüŇýÍâ×ĘşÍÍƶŻłöżÚĐÍľĽĂ·˘ŐąŁ¬µŘ·˝Őţ¸®ĆäʵĬĐíÁËÍâ×ĘĆóҵşÍĂńÓŞĆóҵÔݲ»ÎŞą¤ČË˝ÉÄÉÉ籣Ł¬˝µµÍĆóҵµÄÔËÓŞłÉ±ľˇŁ 2005ÄęÖÁ2006Ä꣬ÖéČý˝ÇµŘÇřµÄ¶ŕĽŇą¤ł§żŞĘĽŇýµĽą¤Óѡ°Í˱Łˇ±ˇŁĆóҵĐűłĆŁ¬Čçąűą¤ÓŃͬŇâÍ˱ŁŁ¬Ćóҵ»á˝«´ËÇ°ÎŞą¤ÓŃ˝ÉÄɵÄÉ籣·ŃÓĂĽ°ĆäŔűϢһ˛˘·µ»ąˇŁ¶ÔÓÚĘŐČ벻¸ßµÄą¤ČËŔ´ËµŁ¬ŐâŇ»·çł±ÂńĎÂÁËŃřŔĎ˝đ¶Ďą©µÄŇţ»ĽˇŁ ŇřĐĐĂĹżÚÔřŇ»¶ČĹĹĆđÍ˱ŁµÄł¤¶ÓŁ¬ÉőÖÁ»ąÉčÁ˘ÁËרĂŵÄÍ˱Ł´°żÚŁ¬ą¤ČËĂǡ°×ÔÔ¸ˇ±ÔÚĐŇéÉĎÇ©×ÖˇŁĆóҵŇň´Ë´ó´ó˝µµÍÁ˳ɱľŁ¬µ«ą¤ČËĂǵÄŃřŔĎȨŇćҲËćÖ®±»ˇ°ÇĺÁ㡱ˇŁĐí¶ŕą¤ÓŃşóŔ´ÔÚÍËĐÝʱ¶Ľ·ÇłŁşó»ÚŁ¬Čçąűµ±łőĂ»ÓĐÍ˱ŁŁ¬ÍËĐÝʱËűĂÇÓ¦¸ĂÄÜ»ńµĂ¸üÓбŁŐϵÄÍËĐݽ𡣠ÓÉÓÚÉ籣Őţ˛ßşÍÖƶȵÄÖÍşóĐÔŁ¬µĽÖ±ľĘŔĽÍłőŁ¬µÚŇ»ĹúłöŔ´ą¤×÷µÄ´ó¸ç´ó˝ăĂÇ´ďµ˝ÍËĐÝÄęÁ䣬ȴÄò»µ˝ÍËĐÝ˝đŁ¬ĎíĘܲ»µ˝Éç»á·˘ŐąµÄłÉąűˇŁ2010ÄęеÄÉ籣·¨µÄ°ä˛ĽĘµĘ©Ł¬´ŮłÉÁËŇ»ĹúÓĐŇâʶµÄą¤ÓŃĂÇżŞĘĽŇŞÇ󲹽ÉÉ籣Łˇ É籣·¨ÂäµŘŁş˛ą˝ÉÉ籣¶·Őů2010Äę4ÔÂ28ČŐŁ¬ˇ¶Éç»á±ŁĎŐ·¨ˇ·Í¨ąýŁ¬˛˘ÓÚ2011Äę7ÔÂ1ČŐŐýʽʵʩˇŁŐâŇ»·¨Âɵijǫ̈±ęÖľ×ĹÖĐąúÉ籣Őţ˛ßµÄͳһ»ŻŁ¬Ă÷Č·ąć¶¨ŃřŔϡ˘Ň˝Áơ˘ą¤Éˡ˘Ę§ŇµşÍÉúÓýˇ°ÎĺĎŐˇ±µÄ˝ÉÄÉŇĺÎńŁ¬˛˘Ă÷Č·ĆóҵşÍŔͶŻŐßµÄÔđČΡŁľˇąÜČç´ËŁ¬ĆóҵÔÚ˝ÉÄÉÉ籣·˝ĂćŇŔČ»±íĎÖłö˛»ÇéÔ¸µÄ̬¶ČˇŁŇ»Đ©ĆóҵҪÇóÔ±ą¤ĚîĐ´×ÔÔ¸·ĹĆú˝ÉÄÉÉ籣µÄµĄľÝŁ¬şÜ¶ŕĆóҵÉőÖÁ˛ÉÓøńĘ˝»ŻµÄÎÄĽţČĂÔ±ą¤Ç©×Ö·ĹĆúŐâһȨŔűˇŁŐâÖÖÇéżöһֱłÖĐřµ˝2012Äꡣ ÔÚʵĽĘÖ´ĐĐÖĐŁ¬ˇ°˝É·Ń»ůĘýµÄѡÔńĐÔˇ±łÉÁËĆóҵˇ°±ÜÔ𡱵Ĺؼü˛Ů×÷·˝Ę˝ˇŁĆóҵֻ°´ŐŐ×îµÍą¤×ʱę׼Ϊą¤ÓŃ˝ÉÄÉÉ籣Ł¬¶řą¤ÓѵÄʵĽĘĘŐČ루°üş¬ĽÓ°ŕ·Ńˇ˘˝±˝đ¸ŁŔűµČŁ©żÉÄÜÔ¶¸ßÓڴˡŁŐâŃůŇ»Ŕ´Ł¬ÍËĐÝʱą¤ČËÄÜÁěµ˝µÄŃřŔĎ˝đ´ýÓö´ó´ňŐۿۡŁ ÁíŇ»¸öÎĘĚâĘÇŁ¬É籣Á˘·¨ÓÚ2010ÄęşÍ2011Äę˛ĹżŞĘĽÖ´ĐĐŁ¬¶řŔͶŻ·¨şÍŔͶŻşĎͬ·¨ÔňÔÚ1995ÄęşÍ2008ÄęŇŃľ°ä˛ĽˇŁŐâÔěłÉÁË·¨ÂÉĎνӵÄÎĘĚ⡣É籣°üŔ¨ÎĺÖÖ±ŁĎŐŁ¬µ«Đí¶ŕĆóҵÔÚ˝ÉÄÉÉ籣ʱ˛ÉȡѡÔńĐÔ˝ÉÄɵķ˝Ę˝Ł¬ČçÖ»˝ÉÄÉą¤ÉË»ňŇ˝ÁƱŁĎŐŁ¬¶ř¶ÔÓ°Ďě×î´óµÄŃřŔϱŁĎŐÔň˛»˝ÉÄɡŁŐţ¸®˛ăĂ棬°üŔ¨É籣ľÖŁ¬ÍůÍůĬĐíĆóҵµÄŐâÖÖ˛Ů×÷ÄŁĘ˝ˇŁÖ»ŇŞĆóҵ˝ÉÄÉÁËą¤ÉË»ňŇ˝ÁƱŁĎŐŁ¬É籣ľÖľÍĬČĎĆóҵŇŃÂÄĐĐÉ籣ŇĺÎńŁ¬´Ó¶ř˛»˝řĐĐ˝řŇ»˛˝µÄĽě˛éˇŁŐâÖÖ×ö·¨ĘµĽĘÉĎÎĄ·´ÁËÉç»á±ŁĎŐ·¨Ł¬şóŐßĂ÷Č·ąć¶¨ËůÓĐĎîÄż¶Ľ±ŘĐë˝ÉÄÉŁ¬˛»ÄÜѡÔńĐÔ˝ÉÄɡŁ 2011ÄęÇ°şóŁ¬ŃřŔϱŁĎŐ˛ą˝ÉµÄ¶·ŐůżŞĘĽÔÚŃŘşŁµŘÇřĽŻÖб¬·˘ÁˡŁĐí¶ŕ50-60Äę´úłöÉúµÄą¤ÓŃŁ¬ĚرđĘÇĹ®ą¤Ł¬ŇŃ´ďµ˝·¨¶¨ÍËĐÝÄęÁ䡣µ«ÓÉÓÚą¤ł§Ö»ÎŞËýĂÇąşÂňÁËĽ¸ÄęŃřŔϱŁĎŐŁ¬ÔÚłÇĘĐą¤×÷ÁËĘ®¶ŕÄę»ň¶ţĘ®¶ŕÄęµÄËýĂÇČ´ÎŢ·¨ĎíĘÜŃřŔĎ´ýÓöˇŁÇˇ·ęąă¶«Ö÷ŇŞłÇĘеÄŃřŔϱŁĎŐĚőŔýŐýĘ˝Á˘·¨Ł¬ą¤ÓŃĂÇÖđ˝ĄŇâʶµ˝×ÔĽşµÄÉ籣ȨŇćĘܵ˝ÁËÇÖş¦ˇŁ˛ą˝ÉÉ籣µÄĽŻĚĺĐжŻÖđ˝ĄĐËĆ𡣹¤ÓŃĂÇÔÚą¤ł§ÄÚÍâłÉÁ˘ÉçČşŁ¬ŔÍą¤»úąą×éÖŻą¤Č˲ÎÓë·¨ÂÉĹŕѵˇ˘°¸Ŕý˝»Á÷şÍάȨĐжŻŁ¬˛˘Í¨ąýĐĐŐţͶËßşÍŔͶŻÖٲõķ˝Ę˝Ł¬ŇŞÇóĆóҵ˛ą˝ÉÉ籣ˇŁ ą¤ÓŃĂǵÄĐжŻÔÚһЩłÇĘĐ»ńµĂłÉЧˇŁŔýČ磬ąăÖݡ˘¶«Ý¸µČµŘµÄÉ籣˛żĂŶԹ¤ÓѵIJą˝ÉËßÇó·´Ó¦˝ĎÎŞ»ýĽ«Ł¬Ľ¸şőֻҪÉęÇëľÍ»á»ńµĂ»ŘÓ¦ˇŁµ«ÉîŰÚµÄ̬¶ČĘĽÖŐˇ°Ŕ䵡±ˇŁÓĐą¤ČËľąŮ·˝ÇţµŔÁ˽⣬˛Ĺ·˘ĎÖ±łşóµÄÔŇňÓëÉ籣»ů˝đ˛ĆŐţÓйءŁÉîŰÚµÄÉ籣»ů˝đłäÔŁŁ¬¶řąăÖݡ˘¶«Ý¸µÄÉ籣»ů˝đČ´ÄęÄęż÷żŐŁ¬ĆČÇĐĐčŇŞĐ¡°ĘŐČ롱Ł¬Őţ¸®¶Ô´ýą¤Č˵Ä̬¶ČҲŇň´Ë´óĎྶͥˇŁ ą¤ÓŃάȨʱҲÓöµ˝ÁËĐí¶ŕĚôŐ˝ˇŁŔýČ磬µ±ą¤ÓŃ˝řĐĐͶËßʱŁ¬É籣˛żĂĹŇÔŔͶŻĽŕ˛ěĚőŔýÎŞŇŔľÝŁ¬ÉůłĆÓÉÓÚł¬ąýÁ˝ÄęĆÚĎŢŁ¬˛ą˝ÉÉęÇëŇŃʧЧŁ¬Ňň´Ë˛»ÓčĘÜŔíˇŁÎŞ´ËŁ¬ą¤ÓŃĂÇŇ»ĆđÉęÇëĐĐŐţ¸´Ň飬˛˘ÔÚ¸´Ňéδąűşó˝řĐĐĐĐŐţËßËϡŁÉ籣˛żĂŵÄ̬¶Č×îłőĘ®·ÖĽáľöŁ¬µ«Ëć×ĹÇéżöµÄ·˘ŐąşÍĐĐŐţËßËϵÄʤËߣ¬Őţ¸®˛żĂĹ̬¶ČҲÖ𽥳öĎÖÁËת±äˇŁ ľˇąÜÉ籣˛żĂĹłĐČĎżÉŇÔ˛ą˝ÉŁ¬µ«ČÔŇŞÇóĆóҵÔÚŃřŔϱŁĎŐ˛ą˝ÉÉęÇ뵥ÉϸÇŐ¡ŁĆóҵµÄ¸ÇŐÂŇâζ×ĹËűĂÇĐčŇŞłĐµŁĎŕÓ¦µÄ·ŃÓĂŁ¬ŐâĘąµĂŐű¸öąýłĚ±äµĂ¸´ÔÓˇŁ´ËÍ⣬ÖÍÄÉ˝đµÄąć¶¨Ň˛¸řą¤ÓŃ´řŔ´ÁËŔ§ČšŁËäČ»Íň·ÖÖ®ÎĺµÄÖÍÄÉ˝đż´ËƲ»¸ßŁ¬µ«ĘµĽĘÉϽӽü˛ą˝É˝đ¶îµÄŇ»°ëŁ¬¸şµŁĎŕµ±łÁÖءŁşÜ¶ŕĆóҵԸŇⲹ˝ÉŁ¬µ«˛»Ô¸ŇâłĐµŁÖÍÄÉ˝đŁ¬ÉőÖÁÓĐĐ©ĆóҵҪÇóą¤ÓŃ×ÔĐгеŁÖÍÄÉ˝đŁ¬Ő⵼ÖÂÁËĐí¶ŕĽĽĘőĐÔÎĘĚâµÄłöĎÖˇŁ һЩą¤ÓŃѡÔńÖ±˝ÓÓëĆóҵŔĎ°ĺĐÉĚŁ¬Ěáłöą˛Í¬łĐµŁ·ŃÓĂŁ¬Ö»ŇŞŔĎ°ĺÔ¸Ňâ¸ÇŐÂŁ¬ËűĂÇľÍÄÜËłŔű˝řĐвą˝ÉˇŁĘµĽĘÉĎŁ¬ÔÚÉîŰÚŐâŔŕµŘÇřŁ¬˛ą˝ÉµÄąýłĚ·ÇłŁĽčÄŃŁ¬ÖÁ˝ńČÔČ»´ćÔÚĐí¶ŕŐĎ°ˇŁŐâÖ÷ŇŞĘÇŇňÎŞŐţ¸®¶ÔÉ籣ŃřŔϱŁĎŐ˛ą˝ÉµÄ̬¶Č»ąÎ´¸ů±ľ¸Ä±äˇŁÉîŰÚĘеÄŃřŔĎ»ů˝đ˛˘˛»Č±Ç®Ł¬ÁěȡŃřŔϱŁĎŐµÄČËÔ±˝ĎÉŮŁ¬´ó¶ŕĘýÄęÇáČ˶ĽÔÚłÖĐř˝ÉÄÉÉ籣ˇŁ˝üÄęŔ´Ł¬ÓČĆäĘÇ2015ÄęŇÔşóŁ¬Ëć×ĹÔ˝Ŕ´Ô˝¶ŕµÄĆóҵְą¤ÍËĐÝŁ¬ÉîŰÚÁěȡŃřŔĎ˝đµÄČËĘý˛ĹÖđ˝ĄÔöĽÓˇŁ ˇ°ÁŮʱŐË»§ˇ±ÓëŐ÷ĘŐȨתŇĆŁ¬É籣˛ą˝É·˝ĄŐ2010Ä꣬ąú°ě·˘66şĹÎÄĽţĚáłöˇ°ÁŮʱŐË»§ˇ±ÖƶȡŁł¬ąý50ËęµÄÄĐĐÔą¤Č˺ͳ¬ąý40ËęµÄĹ®ĐÔą¤Č˵ÚŇ»´Î˝ÉÄÉŃřŔϱŁĎյĻ°Ł¬ĆäŃřŔϱŁĎŐŐË»§±»»®Č롰ÁŮʱŐË»§ˇ±Ł¬ą¤ÓŃĽ´Ęą˝ÉÄÉÁËŃřŔϱŁĎŐŁ¬Ň˛ÎŢ·¨ÔÚÎńą¤µŘÁěȡŃřŔĎ˝đˇŁĂć¶ÔŐâŇ»Őţ˛ßŁ¬ą¤ÓŃĂÇĎňÉ籣ľÖşÍĘĐŐţ¸®·˘ĆđÁËĐĐŐţËßËĎŁ¬˛ż·Ö°¸Ľţ»ńµĂʤËߣ¬µ«ŐâЩʤËßҲδ¸ů±ľ¸Ä±äĐĐŐţ˛żĂŵÄ×ö·¨Ł¬ÁŮʱŐË»§µÄŐĂĹČÔδ±»ÇËżŞˇŁ ÔÚŃŘşŁ´ňą¤Ő߶ŕµÄłÇĘĐŁ¬ÁŮʱŐË»§µÄ´ćÔÚÖ±˝ÓµĽÖÂŃřŔĎ˝đÎŢ·¨ÔÚ±ľµŘÁěȡˇŁŇ»Đ©ą¤Óѱ»ĆČ˝«É籣ת»ŘŔĎĽŇŁ¬ÁěȡµÄŃřŔĎ˝đ±ČąăÖݡ˘ÉîŰÚŐâŔŕłÇĘеıę׼µÍµĂ¶ŕˇŁŔýČ磬ÖŘÇěşÍşÓÄϵÄŃřŔĎ˝đ±ę׼ÿÔÂÔĽÎŞ1200ÖÁ1400ÔŞ˛»µČŁ¬¶řÉîŰÚą¤ÓѵÄŃřŔĎ˝đĆŐ±éÔÚ1400ÔŞŇÔÉϡŁą¤ÓŃÔÚĆäÖĐÔâÓöÁËľĽĂËđʧˇŁłýÁËÁŮʱŐË»§ÎĘĚâČĂĐí¶ŕą¤ÓѶԲą˝Éʧȥ¶ŻÁ¦Í⣬˝üÄę·˘ÉúµÄһЩ±ä»ŻŇ˛Čòą˝É֮·Ҳ±äµĂ¸üĽÓĽčÄѡŁ 2019Ä꣬ąúĽŇ˝«É籣µÄŐ÷ĘŐȨ´ÓÉ籣ľÖŇĆ˝»ÖÁË°ÎńľÖŁ¬ŐâĘąµĂĆóҵµÄË°ĘŐŃąÁ¦şÍÉ籣ѹÁ¦µţĽÓˇŁÓÉÓÚË°Îń˛żĂŵÄÖ´·¨Á¦¶Č¸üÇżŁ¬ĆóҵµÄ±Ü˝É˛Ů×÷żŐĽä±»ŃąËőŁ¬µ«ą¤Č˵IJą˝ÉłĚĐňČ´¸üĽÓ¸´ÔÓˇŁÓÉÓÚÉ籣şÍË°ÎńÁ˝¸ö˛żĂĹÖ®ĽäµÄÖ°Ô𽻲棬˰ÎńľÖČÔČ»˝«ÔđČÎÍƸřÉ籣ˇŁËűĂDZíĘľŁ¬˛ą˝ÉµÄľßĚĺĘÂÎńÓÉÉ籣¸şÔ𣬶řËűĂÇÔň¸şÔđĘտÉ籣˛żĂĹÔň»ŘÓ¦łĆŁ¬˛ą˝Éą¤×÷ŇŃÔÚąúĽŇ˛ăĂćÉĎŇĆ˝»¸řË°ÎńľÖŁ¬ËűĂÇÖ»¸şÔđŐËÎń´¦ŔíˇŁŇň´ËŁ¬ČôŇŞ˝řĐвą˝ÉŁ¬±ŘĐëĎČ»ńµĂÉ籣ľÖµÄͬŇ⣬˰ÎńľÖ˛ĹÄÜ˝řĐпۿÁ˝±ß»ĄĎŕÍĆÚĂŁ¬ĘąµĂą¤ÓŃĂÇÔÚŃřŔϱŁĎյIJą˝ÉÉĎÓöµ˝ĐµÄŔ§ÄѡŁ Ôڹ㶫ÖéČý˝ÇµŘÇřµÄĆäËüłÇĘĐŁ¬ÓČĆäĘǶ«Ý¸şÍąăÖÝŁ¬ąýČĄ¶ÔÉ籣˛ą˝ÉµÄ̬¶ČĘÇ»ýĽ«µÄˇŁµ«Ëć×ĹŐţ˛ßµ÷ŐűşÍľĽĂ»·ľłµÄ¶ń»ŻŁ¬Đí¶ŕĆóҵĆƲú»ň°áǨŇÔ˝µµÍłÉ±ľˇŁŐţ¸®ÎŞÁËÁôסĆóҵŁ¬ÔřľÍ¬ŇâµÄ˛ą˝ÉŐţ˛ßĎÖÔÚҲ±äµĂ˛»ÔŮżÉĐСŁÍ¬Ę±Ł¬ą¤ÓŃĂÇ»ą·˘ĎÖÁËŇ»¸öеÄÎĘĚ⡣ąýČĄŁ¬ąă¶«ÖéČý˝ÇµŘÇřµÄÉ籣˛ą˝É»ůĘýĘÇ°´ŐŐ×îµÍą¤×ʱę׼˝řĐеġŁČ»¶řŁ¬ĎÖÔÚ˛ą˝É»ůĘýČ´˛»¶Ď±»Ěá¸ßŁ¬ąăÖݵIJą˝É»ůĘýÉőÖÁŇŃľ¸ß´ď5000¶ŕÔŞŁ¬ł¬ąý×îµÍą¤×ʵÄÁ˝±¶ˇŁŐ⵼ÖÂĆóҵ֧łö±ä¸ßŁ¬¸üÄŃŐůȡÉ籣˛ą˝ÉˇŁ łÇĘĐŃřŔϱŁĎŐÖƶČŔúĘ·»ŘąËŁş´Óą¤Č˲ÎÓë·ÖĹäµ˝±»ąüĐ®ÔÚŐâĆŞłÇĘĐŃřŔϱŁĎŐÖƶČŔúĘ·»ŘąËÖĐŁ¬ÎŇĂÇĎŁÍűČĄĚ˝ľżŁş ÎÄŐµÄÖ÷ŇŞąŰµăĘÇŁ¬ŃřŔϱŁĎŐÖƶČ×÷ÎŞľĽĂĚĺÖƵÄŇ»˛ż·ÖŁ¬»á˛»¶ĎµŘĽÓÇżľĽĂąŘϵµÄÔŮÉú˛úˇŁŔí˝âËüµÄ±äǨşÍÄÚČݱľÉíŁ¬˛»˝öĘÇŔí˝âĆäÉčĽĆĘÇ·ńşĎŔíˇ˘ĚőĽţżÁżĚ»ąĘÇżíËɡ˘´ýÓöĘÇ·ńÁîČËÂúŇ⣬ÎŇĂÇ»ąĐčŇŞŔí˝âËüÓ뾼ĂĚĺÖĆĽäµÄąŘϵˇŁÎŇĂÇҲ˛˘˛»Ďë¶Ô˛»Í¬Ę±ĆÚµÄŃřŔĎŐţ˛ß×öłöµŔµÂÉϵĺûµĆŔĽŰˇŁĘÂʵÉĎŁ¬ŔúĘ·Ç°şóµÄ˛»Í¬Őţ˛ß¸ů±ľÎŢ·¨Ö±˝Ó±Č˝ĎˇŁ¸üÖŘŇŞµÄŁ¬ÎŇĂÇĎŁÍű¶ÁŐß´ÓŃظďÖĐżúĽűąúĽŇˇ˘ľĽĂÖƶȡ˘ĘĐłˇˇ˘˝×Ľ¶¶·ŐůµČŐâĐ©¸´ÔÓά¶ČĽäµÄąŘϵŁ¬ŇÔĽ°Ćä¶ÔŔͶŻŐߵľ޴óÓ°Ď졣 ÔÚ1951ÄęÖÁ1977ÄęµÄÉç»áÖ÷ŇĺĽĆ»®ľĽĂʱĆÚŁ¬ŃřŔϱŁĎŐÖƶȽ¨Á˘ÔÚą«ÓĐÖĆľĽĂ»ů´ˇÖ®ÉĎŁ¬˛Éȡˇ°ąúĽŇ-Ćóҵˇ±ÄŁĘ˝Ł¬ÓÉĆóҵłĐµŁ±ŁĎŐ·ŃÓĂŁ¬ŔͶŻŐ߲»Đč¸öČ˽ɷѡŁŐâһʱĆÚµÄŃřŔĎÖƶȳýÁËĐčŇŞłĐµŁŔͶŻŐßŔĎÄęÉú»î±ŁŐĎÍ⣬»ąĐčŇŞ¶ôÖĆË˝ÓĐÖƸ´±ŮŁ¬Ňň´ËÇż»ŻÁËŔͶŻŐß×ÜĚĺÔÚľĽĂ·ÖĹäÖеĵŘλˇŁ˛»ąýŁ¬ĘÜĎŢÓÚĽĆ»®ľĽĂµÄ˛»łÉĘ죬´ËʱĆÚŃřŔĎ˝đÖƶȴćÔÚ×Ę˝đąÜŔí·Öɢˇ˘·˘·Ĺ˛»Îȶ¨µČÎĘĚ⣬¸÷ÖÖą¤ÖÖˇ˘˝×Ľ¶łÉ·Öˇ˘»§Ľ®µÄ»®·ÖҲČĂĆäÔÚ·ÖĹäÖĐĎԵò»ą»şĎŔíˇŁ 1978ÄęşóµÄĘĐłˇľĽĂ¸Ä¸ďŁ¬ŃřŔϱŁĎŐÖƶČË澼ĂĚĺÖƵÄתĐÍ·˘Éú¸ů±ľ±ä»ŻŁ¬ŔͶŻŐß±»ÄÉČë˝É·ŃÖ÷Ě壬Öđ˛˝ĐÎłÉÁˡ°ąúĽŇ-Ćóҵ-¸öČˡ±Čý·˝·ÖµŁµÄÍłŐË˝áşĎÖƶȡŁ´ËşóŁ¬ŃřŔĎÖƶČŇýČëÁ˵ڶţÖ§ÖůŁ¨ĆóҵÄę˝đŁ© şÍ µÚČýÖ§ÖůŁ¨¸öČËŃřŔϽ𣩣¬ĘÔͼͨąý¶ŕ˛ă´ÎµÄ±ŁŐĎĚĺϵӦ¶ÔČËżÚŔĎÁ仯ˇŁµ«ŐâÖÖż´ËƶŕÔŞµÄÖƶČÎŢ·¨±ŁŐϲ»Îȶ¨µÄ»ů˛ăŔͶŻŐߣ¬Ł¬¸ü¶ŕĘÇąúĽŇÔÚŃřŔĎŐţ˛ßÉϵÄ͵ŔÁˇŁłŁÄęŔ´Ł¬ĘĐłˇ»Ż¸Ä¸ďµĽÖÂĆóҵÓëŔͶŻŐßÖ®ĽäµÄì¶ÜĽÓľçŁ¬ĚĺÖĆÄÚÍâŃřŔĎ˝đ˛îľŕŔ©´óŁ¬ŔͶŻŐßÔÚąÍÓ¶ŔͶŻşÍĘĐłˇľĽĂÖĐĂćÁٸü´óµÄ˛»Č·¶¨ĐԺ͸şµŁˇŁŃřŔĎÖƶČÔ˝Ŕ´Ô˝±»ąüĐ®ˇ˘ĎâǶÔÚĘĐłˇÖСŁ Ň»ˇ˘ Éç»áÖ÷ŇĺĘ˝µÄŬÁ¦ÓëĘÔŃ飨1951Äę-1977Ä꣩1951Äę°ä˛ĽµÄˇ¶ÖĐ»ŞČËĂńą˛şÍąúŔͶŻ±ŁĎŐĚőŔýˇ·±ęÖľ×ĹÖĐąúŃřŔϱŁĎŐÖƶȵĿŞĘĽˇŁÖ±µ˝1978ÄęµÄʮһ˝ěČýÖĐČ«»áľĽĂĚĺÖĆתąěĘĐłˇÇ°Ł¬Őâ¶ÎʱĆÚŃřŔϱŁĎŐÖƶȵıľÖĘŁ¬ĘÇĘúÁ˘ÔÚą«ÓĐÖĆÎŞÖ÷µÄĽĆ»®ľĽĂĚĺÖĆÖ®ÉϵÄŇ»ÖÖ±ŁŐĎÖƶȡŁ ŃϸńŔ´ËµŁ¬ÄÇʱµÄľĽĂĚĺÖƲ˘Î´ÔÚČ«ąú·¶Î§ÄÚÍęȫʵĎÖŔíĎëÖеÄÉç»áÖ÷Ň塣ŐýČçĂ«Ôó¶«Ëů˵µÄŁ¬µ±Ę±ËůʵĐеÄČÔČ»ĘÇ°ËĽ¶ą¤×ĘÖơ˘°´ŔÍ·ÖĹ䡢»ő±Ň˝»»»Ł¬Čý´ó˛î±đŁ¨łÇĎç/ą¤Ĺ©/ÄÔÁ¦ŔͶŻÓëĚĺÁ¦ŔͶŻŁ©Ň˛ŇŔľÉ´ćÔڽϴóµÄ˛îľŕˇŁČ»¶ř×î´óµÄ¸Ä±äŁ¬Ľ´Éç»áÖ÷ŇĺËůÓĐÖƵÄʵĐĐŁ¬ĘąµĂąúĽŇÄÜą»±ŁÖ¤ÔÚרŐţµÄĚőĽţĎÂŁ¬Ćľ˝č´óÁżąúÓŞĆóҵşÍĽŻÖĐĆđŔ´µÄą¤Ňµ×ʱľŁ¬ČĄÍ¬ąúÄÚÍâĘĐłˇżąşâˇ˘ŇÖÖĆË˝ÓĐÖĆÉú˛úµÄ¸´±ŮˇŁŇ˛ľÍĘDZŁÖ¤˛»¶ĎµŘÔŮÉú˛úµÄľĽĂąŘϵĘÇÉç»áÖ÷ŇĺĐÔÖʵģ¬´Ó¶ř±ŁÖ¤ÍƶŻÉç»áÖ÷ŇĺµÄ˝¨ÉčÓëŔͶŻŐßµÄÖ÷ĚĺµŘλˇŁŐýĘÇżĽÂǵ˝ŐâÖÖľĽĂĚĺÖĆŁ¬¸ĂʱĆÚµÄŃřŔϱŁĎŐÖƶȲ»µ«ĘÇŇÔŃřŔĎ˝đĐÎĘ˝¶ÔŔͶŻŐßµÄŇ»ÖÖ¸ŁŔűŁ¬¶řÇŇĆä×÷ÎŞÉç»áÖ÷Ň徼õÄŇ»˛ż·ÖŁ¬»ąĐčŇŞ¶ôÖĆË˝ÓĐÖƶÔŔͶŻŐߵİţĎ÷ˇŁ ˇ°ąúĽŇ-Ćóҵˇ±±ŁĎŐÖƶȣ¬ŔͶŻŐßÖ±˝Ó˛ÎÓë·ÖĹäŐâ¶ÎʱĆÚÓɡ¶ŔͶŻ±ŁĎŐĚőŔýˇ·ËůČ·¶¨µÄŔͶŻ±ŁĎս𣨺¸ÇÉúÓýˇ˘ŃřŔϡ˘ą¤Éˡ˘˛ĐĽ˛ˇ˘Ľ˛˛ˇşÍËŔÍöµČ·˝Ă棩Öƶȣ¬ĘÇŇ»ÖÖˇ°ąúĽŇ-Ćóҵˇ±±ŁĎŐÖƶȣ¬ŔͶŻŐßĘĽÖŐĂ»Óб»ÄÉČëŐ÷˝ÉČşĚĺÖСŁŐâÖÖÖƶČÉčĽĆ˛úÉúÁËĽ¸¸öЧąűŁşĘ×ĎČŁ¬ËüÖ±˝ÓµŘĽőÇáÁËŔͶŻŐߵĸşµŁŁ¬ŔͶŻŐ߲»±ŘÎŞ´ËÔٶîÍâłĐµŁŇ»±Ę·ŃÓĂŁ»˝řŇ»˛˝Ł¬ÓÉÓÚĽŻĚĺËůÓĐÖƺͼƻ®ľĽĂµÄĚص㣬±ŁĎŐ˝đĘÇÓÉÔÚąúĽŇ×ÜĚĺÖ¸żŘĎÂŁ¬Ćóҵֱ˝Ó´ÓÉú˛úµÄĘŁÓࣨҲľÍĘÇĘĐłˇĎµÄŔűČóŁ©ÖĐĚáȡŁ¬¶ř˛»ÓĂľąý×ÔÓÉĘĐłˇľşŐůşÍĆ˝ľůŔűČóÂʵĵ÷˝ÚˇŁŐⲻµ«ČĂĆóҵ±ľÉí˛»»áŇňÎŞŃąµÍłÉ±ľÔÚ±ŁĎŐ˝đÉ϶ŻĘֽţ»ŔͶŻŐßҲ˛»ĘÇÔÚąÍÓ¶ŔͶŻµÄ°ţĎ÷ĎÂŁ¬ĎČÁěȡµ˝ÓÉĘĐłˇşÍĆóҵÖ÷ľö¶¨µÄą¤×ĘŁ¬ÔŮłéłöŇ»¶¨±ČŔýą¤×ĘŔ´˝ÉÄÉŃřŔĎ˝đˇŁŔͶŻŐ߼ȿÉŇÔͨąýą«ÓĐÖĆĆóҵֱ˝Ó˛ÎÓë·ÖĹ䣬Ҳ±ČÔÚąÍÓ¶ÖĆϸüĽÓ˝Ó˝üÖ§Ĺä×ÔĽşµÄŔͶŻąűʵˇŁŇ˛ľÍĘÇ˵Ł¬ÍËĐÝşóµÄŃřŔĎÖ±˝ÓşÍ×ÔĽşµÄŔͶŻ±ľÉíĎŕąŘŁ¬¶ř˛»ĘÇşÍĘÇ·ńÔÚŔͶŻÁ¦ĘĐłˇÓĐÎȶ¨µÄąÍÓ¶ąŘϵĎŕąŘˇŁ ĆóҵÿÔ°´ą¤ČËą¤×Ę×ÜĘýµÄ3%˝ÉÄÉŔͶŻ±ŁĎŐ˝đˇŁŔͶŻ±ŁĎŐ˝đ´ÓĆóҵżŞĘĽŁ¬˛ă˛ăÉĎ˝ÉÖÁ»ů˛ăą¤»áˇ˘ÉĎĽ¶ą¤»áşÍÖĐ»ŞČ«ąú×Üą¤»áŁ¬Óɸ÷˛ăą¤»áŔ´Íłłďе÷ˇŁŐâÖÖŇÔĆóҵ˝É·ŃÎŞÖ÷Ě壬˝áşĎČ«ąúą¤»áĚĺϵͳłď×÷Óõģ¬ÍłŇ»µÄŔͶŻ±ŁĎŐ˝đÖƶȣ¬Ň»Ö±ŃŘÓĂÖÁ1969Ä꡶ąŘÓÚąúÓŞĆóҵ˛ĆÎńą¤×÷ÖĐĽ¸ĎîÖƶȵĸĸďŇâĽűŁ¨˛Ý°¸)ˇ·µÄ°ä˛ĽˇŁˇ¶¸Ä¸ďŇâĽűˇ·˝«ÍËĐÝÖ°ą¤µÄĎŕąŘżŞÖ§ĎîÄż¸ÄÁĐÓÚӪҵÍâÖ§łöˇŁ´ËşóĆóĘÂҵµĄÎ»±ă˛»ÔŮ°´ą¤×Ę3%±ČŔýĚáȡ˝ÉŔͶŻ±ŁĎŐ·ŃŁ¬ŃřŔĎ˝đÓÉĆóʵĄÎ»¸÷×Ô¶ŔÁ˘Ö§¸¶ˇŁŇ˛ľÍ˵ÿ¸öĆóҵ»ňµĄÎ»Ö±˝Ó¸şÔđĎňĆäÍËĐÝČËÔ±·˘·ĹÖŐÉíŃřŔϽ𡣾ˇąÜ¸Ä¸ďşóŁ¬ŃřŔϱŁĎŐÓÉÉç»á»ŻµÄÍłłďŁ¬×ŞĎňµĄ¶ŔµÄĆóĘÂҵÄÚ˛ż×Գµ«ÎŢÂŰĘÇĆóҵ×ÔÖλąĘÇÉϽɹ¤»áÓÉąúĽŇÍłłďŁ¬ŔͶŻŐßÎŢĐč¸öČ˽ɷѵÄĚصăĘĽÖŐĂ»Óиı䡣 Ŕ©´ó·ÖĹä±ČÖء˘ÍłŇ»Ë«ąěÖĆÓëĎÖʵµÄ×čÁ¦ŔͶŻ±ŁĎŐ˝đÖƶȺóŔ´ŐűĚĺĐ޶©şÍÍęÉĆŁ¬¸üÖđ˝ĄŔ©´óÁËŔͶŻŐßÔÚľĽĂąűʵ·ÖĹäÖеõ˝µÄ±ČÖءŁľßĚĺ¶řŃÔŁ¬¸ĂʱĆÚ¶ÔŔͶŻ±ŁĎŐ˝üµÄĐ޶©ÄÚČÝĽŻÖĐÔÚŔ©´ó¸˛¸Ç·¶Î§ˇ˘˝µµÍÁěȡҪÇóşÍĚá¸ßÁěȡˮƽČý¸ö·˝ĂćÉĎŁş ¶ÔÓÚŔͶŻŐ߶řŃÔŁ¬ŐâĐ©Đ޶©˛»ąâĘÇŃřŔĎ´ýÓöµÄ×ÜĚĺĚáÉýŁ¬Ň˛ĘÇĆóҵÄÚµŘλµÄĚáÉýˇŁ°éËć×Ĺ·ÖĹä±ČÖŘÉĎÉýŁ¬ŔͶŻŐßÔÚĆóҵÄÚÖđ˝ĄÓµÓĐÁËËůνµÄˇ°Ěú·ąÍ롱ˇŁ łÇĘĐÄÚµÄĚĺÖĆÄÚÍâşÍ˛»Í¬ËůÓĐÖĆĆóҵĽäµÄ·Ö»ŻŁ¬ÔÚŐâ¸öʱĆÚҲÖ𽥵õ˝ÁËͳһŁşˇ¶ąŘÓÚą¤Čˡ˘Ö°Ô±ÍËĐÝ´¦ŔíµÄÔÝĐй涨ˇ·ĘąµĂ»úąŘĘÂҵµĄÎ»µÄÖ°Ô±ÓëĆóҵµÄÖ°ą¤×ńŃͬŃůµÄÖƶȣ¬˝áĘřÁËĎČÇ°Á˝Őß´ýÓöĎŕ˛î˝Ď´óµÄË«ąěÖĆŁ»ˇ¶ąŘÓÚĘÖą¤ŇµşĎ×÷ą¤ł§ŔͶŻ±ŁĎŐ¸ŁŔű´ýÓö±ę׼şÍŔͱŁ·ŃÓĂÁĐÖ§ÎĘĚâµÄ֪ͨˇ·ÍłŇ»ÁË֮ǰ¶ÔČ«ĂńËůÓĐÖĆĆóҵÓ뼯ĚĺËůÓĐÖĆĆóҵְą¤ÍËĐݲ»Í¬ŇŞÇóŁ¨ÔÚÁ¬Đřą¤ÁäµÄŇŞÇóÉĎŁ¬şóŐß˝ĎÇ°Ő߸üł¤Ł©ˇŁ´ËʱÓÉÓÚą«ÓĐÖĆľĽĂşÍŇÔ´ËÎŞ»ů´ˇµÄŔͶŻŐßµÄŐţÖεŘλŁ¬ŐâÖÖ˛»Í¬ą¤ČËĽäşÍą¤ČËÓë¸É˛żĽäµÄ˛˘ąěŁ¬¶Ľ˝řĐеñČÖ®şóŔíĎëµĂ¶ŕˇŁˇ°ą«ÎńÔ±˛»±ČąúÓŞą¤ł§Ŕ﹤Č˵ĴýÓö¸ßˇ±Ł¬˛˘˛»ĘÇŇ»ÖÖ»ĂĎ롣 ×÷ÎŞ¶Ô±ČŁ¬ÎŇĂÇżÉŇԹ۲ěĘĐłˇľĽĂʱĆÚµÄŔŕËƸĸľˇąÜĘĐłˇľĽĂϵÄŃřŔϱŁĎŐŐţ˛ßҲĘÇÔÚ˛»¶ĎÍęÉĆŔ©ŐąµÄŁ¬Ň˛Í¬ŃůÓв˘ąěµÄł˘ĘÔŁ»µ«ČçÇ°ÎÄËůĚáµ˝µÄŁ¬˛»Í¬ľĽĂĚĺÖĆĎÂŐţ˛ßŁ¬±ľÖĘÉĎ»á·ţÎńÓÚÔŮÉú˛úµ±Ę±µÄÄÇÖÖľĽĂąŘϵˇŁ±ČČçͬŃůĘÇŔ©´ó¸˛¸Ç·¶Î§Ł¬µ±2005ÄęµÄŃřŔĎÖƶČĐ޶©°ŃÁé»îľÍҵČËČşşÍµÍĘŐČëČËČşÄÉČëşóŁ¬Ľ´ĘąĘÂʵÉĎČøü¶ŕŔͶŻŐßÄÜą»˛ÎÓëµ˝ŃřŔϱŁĎŐÖĐŁ¬µ«Ň˛Ň»·˝ĂćҲČøüąă·şµÄŔͶŻŐßşÍ×ÔĽşµÄą¤×÷Ŕ¦°óÔÚŇ»Ć𣬽ř¶řą®ąĚÁËąÍÓ¶ŔͶŻ±ľÉíŁ¬ÇŇŐţ˛ß±ľÉíµÄȱĎÝҲČĂËűĂÇĎÝČëеĽɷŃŔ§ľłˇŁ Č»¶ř×ŰÉĎŐⲢ˛»ĘÇ˵ÔÚˇ°Éç»áÖ÷Ň塱ɫ˛ĘµÄĽÓłÖĎÂŁ¬µ±Ę±µÄŃřŔϱŁĎŐÖƶȾÍĘÇŔíĎëµÄˇ˘ÍęÉƵġŁµĄ´ż´ÓŐţ˛ßÉčĽĆÉĎŁ¬µ±Ę±µÄ±ŁĎŐ˝đĘÇʵĐĐÍęČ«µÄĎÖĘŐĎÖ¸¶ÖĆŁ¬Ă»ÓĐ˝áÓŕżÉŇÔµ÷żŘŁ¬Ň˛ĐíşÜÄŃ˵µĂÉĎĘÇŇ»ÖÖˇ°ĎÖ´ú»Żˇ±µÄ±ŁĎŐÖƶȡŁµ±Ę±ĽĆ»®ľĽĂÄŁĘ˝µÄ˛»łÉĘ졪ˇŞ¸÷ÖÖą¤ÖÖˇ˘˝×Ľ¶łÉ·Öˇ˘»§Ľ®µÄ»®·ÖˇŞˇŞŇ˛ĘąµĂʵĽĘ·ÖĹä˝áąű˛˘Ă»ÓĐÄÇĂ´şĎŔíˇŁĚرđĘÇ1969Äę¸ÄÎŞĆóҵ×ÔłďşóŁ¬ŐâÖÖ×ÔÖÎĘ˝µÄ×ʽ𷢷ĹʱłŁŃÓ·˘ˇ˘¶Ď·˘ˇŁÔŮĽÓÉĎŐâŔŕŐţ˛ß¶ĽĘÇ×ÔÉ϶řĎÂʵĐеģ¬Č±·¦»ů˛ăŔͶŻŐߵIJÎÓ룬ŐâÓëŔͶŻŐß±ľÉíµŘλÖđ˝ĄÉĎÉýÖ®Ľä´ćÔÚ×Ĺì¶ÜˇŁŐâҲĘÇŇý·˘µ±Ę±´óСŐţÖθďĂüÔ˶ŻµÄÔŇň֮һˇŁµ«ÎŢÂŰČçşÎŁ¬¸ĂʱĆÚÉç»áÖ÷Ňĺµ×É«µÄŃřŔϱŁĎŐÖƶȣ¬ľˇżÉÄܵضÔŔͶŻŐßµÄÍíÄęĚáą©ą©ŃřŁ¬˛˘ĘÔÍĽ¶ÔżąË˝ÓĐÖƵij˘ĘÔŁ¬ÂíÉĎľÍŇŞ±»Ň»łˇłąµ×µÄ±ä¸ďÍĆ·ÁˡŁ

¶ţˇ˘ ĘÜ×čµÄ¸Ä¸ďÓëË˝ÓĐ»ŻµÄŔ§ľłŁ¨1978ÄęÖÁ˝ńŁ©ĐµÄŃřŔϱŁĎŐÖƶȵĽ¨Á˘Ł¬Ă÷ĎÔÓëľÉľĽĂĚĺÖƵÄËĄÍöͬ˛˝łöĎÖˇŁĘĐłˇľĽĂˇ˘Ë˝ÓĐ»ŻşÍąÍÓ¶ŔͶŻÖĆϵÄŃřŔϱŁĎŐŁ¬ÓëÔą«ÓĐÖĆľĽĂĎÂŔͶŻ±ŁĎյĺ¬ŇĺÍęČ«˛»Í¬ˇŁŃřŔϱŁĎŐ˛»ÔŮĘÇą«ÓĐÖĆĎÂĆóҵŇŔľÝŔͶŻ±ČŔý¶ÔŔͶŻŐß˝řĐĐÖ±˝ÓµÄ·ÖĹ䡣ŔͶŻŐßĐčŇŞ°ŃŔͶŻÁ¦×÷ÎŞÉĚĆ·ÔÚĘĐłˇÉĎ˝»»»Ł¬Ŕ´»»ČˇŇ»¶¨ĘýÁżµÄą¤×ĘŁ¬ŐâÖÖą¤×ʵÄˮƽÓÉ×ʱľĽŇşÍĘĐłˇµÄľşŐů˝áąűľö¶¨ˇŁČ»şóŁ¬ŔͶŻŐßÔŮͨąýČöɳöą¤×ʵÄŇ»˛ż·ÖŁ¬ÔÚŐţ¸®ąÜŔíµÄÉ籣»úąąŔﻻȡŃřŔĎ˝đˇŁÓÚĘÇŁ¬ŃřŔĎ´ÓąúĽŇ/ĆóҵµÄÉú˛ú-·ÖĹä»î¶Ż±äłÉÁËŇŔ¸˝ÓÚ×ÔÓÉĘĐłˇ˝»Ň׻µÄŇ»¸ö˛ąłä˛ż·ÖˇŁ ŃřŔĎËäČ»ČÔÓÉąúĽŇÍłłďŁ¬Ćóҵ֧¸¶ĆäÖĐŇ»˛ż·ÖŁ¬µ«Éç»á»ŻµÄ×÷ÓĂÖ»ĘÇÔÚąÜŔíÉĎŁ¬¶ř˛»ĘÇÔÚÉú˛úÉĎÁˡŁ¶ÔÓÚą¤Č˶řŃÔŁ¬ŐâÖÖת±äľÍŇâζןćËßËűĂÇŁ¬ˇ°´ÓÇ°ÄăĂÇÎŞÁËŔͶŻ±ľÉí¶řŔͶŻŁ¬ÄęŔĎşóµÄ±ŁŐĎĘÇÄăĂÇŔͶŻłÉąűµÄŇ»˛ż·ÖŁ»ĎÖÔÚąúĽŇşÍĆóҵ˛»ÔٸşÔđÁËŁ¬ÄăÍęČ«µŘ¶Ô×ÔĽşÓĐÔđČΡŁĘÇ·ńĎíÓеĂĚĺµÄÍíÄ꣬¸ů±ľÉĎȡľöÓÚÄăĘÇ·ńÔÚ×ÔÓÉĘĐłˇÉĎÇ©ĘđąÍÓ¶şĎͬˇ˘ÄăµÄą¤×ĘˮƽŁ¬»ąÓĐÉ籣˝É·ŃµĄÉϵÄĘý¶îşÍʱł¤ˇŁˇ± ËäČ»ŃřŔϱŁĎŐŐâŔรŔűÖƶȣ¬ÔÚ×ʱľÖ÷Ň徼ĂĎÂŐ§ż´ĆđŔ´˛˘·Ç×ńŃĘĐłˇµÄÂ߼ˇŁľř¶ÔµÄĘĐłˇłç°ÝŐß»áĹĹłâŐâŔŕČËÎŞµÄ¸ÉÔ¤ˇŁŇňÎŞËü±ŁŐϵÄĘÇÄÇĐ©˛»ÔŮÄÜą»ÔÚĘĐłˇÉĎŐýłŁłöÂô×ÔĽşŔͶŻÁ¦µÄŔͶŻŐߣ¬ËüŇŔŔµµÄҲĘÇąúĽŇµÄĐĐŐţĘֶΡŁČ»¶řŁ¬ËüÓëĘĐłˇÂ߼ÓÖĘÇϢϢĎŕąŘµÄŁ¬ŇňÎŞËüŇÔËůνˇ°Î´Ŕ´±ŁŐϡ±µÄłĐŵΪǰĚᣬĆČĘąŔͶŻŐßÔÚ»ąÄÜą¤×÷µÄÄęĽÍŁ¬¸üĽÓ»ýĽ«µŘłöĘŰ×ÔĽşµÄŔͶŻÁ¦Ł¬ŇÔČ·±ŁÄÜą»˝ÉÄÉ×ăą»µÄ·ŃÓĂŔ´»»ČˇÎ´Ŕ´µÄŃřŔϽ𡣠¸öČ˽ɷŃÓëąÍÓ¶ŔͶŻŔ¦°óŁ¬ĘĐłˇąüĐ®ÁËŃřŔĎÖƶČ1986Äę°ä˛ĽµÄˇ¶ąúÓŞĆóҵʵĐĐŔͶŻşĎͬÖĆÔÝĐй涨ˇ·Ł¬żŞĘĽÔÚąúÓŞĆóҵÖĐŇýČëąÍÓ¶ŔͶŻÖơŁŇ˛ľÍĘÇÔÚŐâʱŁ¬ŃřŔϱŁĎŐÖƶȵÚŇ»´Î°Ń¸öČËÄÉČëŐ÷˝É¶ÔĎ󣬽áĘřÁËŔͶŻŐ߲»˝É·ŃʱĆÚˇŁŐâÖÖ¸öČ˽ɷѻúÖƲ˘˛»˝ö˝öŇâζ×Ĺą¤Č˶ŕ˝ÉÄÉŇ»±ĘÇ®Ł¬ĆóҵĽőÇáÁ˸şµŁŁ»ľÍĎńą«ÓĐÖĆϵÄŔͶŻ±ŁĎŐ˝đҲ˛»Ö»ĘÇŇâζ×Ĺą¤ČËÉŮÁËŇ»·Ý¸şµŁÄÇŃůˇŁ ¸üÖŘŇŞµÄĘÇŁ¬ŐâŇâζ×ĹŔͶŻŐ߸üłąµ×µŘʧȥ¶ÔÉú˛ú×ĘÁϵÄŐĆÎŐŁ¬ą¤ČË´ÓĆóҵľö˛ßşÍąÜŔíÖб»ĚŢłýˇŁ˛úĆ·»ňŐßĘŁÓŕµÄ·ÖĹ䲻ÔŮÓÉą¤Č˲ÎÓëµÄĂńÖ÷ľö¶¨ˇŞˇŞŔͶŻŐ߲»ÔŮÖ§Ĺä×ÔĽşŔͶŻąýłĚŁ¬ÄÇҲ×ÔČ»¶Ô±ŁĎյĽÉÄÉʧȥ»°ÓďȨˇŁĆóҵ»á¶¨ĆÚ×ă¶î˝ÉÄÉÂđŁżŐţ¸®µÄÍłłďşÍ»ů˛ăĐĐŐţÄÜşĎŔíÖ´ĐĐŐţ˛ßÂđŁżŔͶŻŐßÓÖÔőĂ´±ŁÖ¤×ÔĽşµÄ˝É·ŃÄŘŁżËůÓĐÎĘĚⶼ±»¶Şµ˝ĘĐłˇµÄäöÎĐŔď×ÔÓÉČÎŇâµŘ·˘ŐąˇŁ¸öČ˽ɷѣ¬Ň˛°üŔ¨şóŔ´¸öČËŐË»§µÄÉčÁ˘Ł¬ĘąŔͶŻŐßʵĽĘÉĎĘǶŔ×ÔÔÚĂć¶ÔŃřŔĎÎĘĚ⡣ą¤ČËĂǵÄĂćÇ°ĘÇŐű¸öĘĐłˇˇŁ¶¨ĆÚ·˘·ĹµÄą¤×ʺͶ¨ĆÚ˝ÉÄɵÄŃřŔĎ˝đŔ¦°óŁ¬ÄÇĂ´¶ÔÓÚŔͶŻŐßŔ´ËµŁ¬Î¨Ň»ŃˇÔń±ăĘÇĎ뾡°ě·¨Ç©ĘđŇ»·Ý·ÝŔͶŻşĎͬŁ¬ľˇżÉÄÜ»ńµĂł¤ĆÚˇ˘Îȶ¨µÄĘŐČ롣 ËćןöČ˲ÎÓë˝É·ŃµÄ»úÖĆÍęȫȡ´úÁˡ°ąúĽŇ-Ćóҵˇ±±ŁĎŐÖƶȣ¬Ö®şó±ăĘÇĽĚĐřÉÍęÉơ°ąúĽŇ-Ćóҵ-¸öČˡ±Čý·˝ŃřŔϱŁĎŐÖƶȡŁČ«ąúµÄĆóҵşÍ¸öČ˽ɷŃÂʡ˘¸öČËŐË»§µÄ»®ąé±ČŔýŁ¬ŇÔĽ°»ů±ľŃřŔϱŁĎŐ˝đµÄĽĆ·˘°ě·¨Ö𽥵õ˝ÍłŇ»ˇŁ2005Ä꣬¸öČËŐË»§ąćÄŁşÍŔ´Ô´µÄĂ÷Č·ÁËŁşĆóҵ˝É·ŃµÄ20%Č«˛ż˝řČëÉç»áÍłłďŐË»§Ł¬ÓĂÓÚµ±ĆÚÍËĐÝ˝đµÄÖ§¸¶·˘·ĹŁ¬ĘµĐĐĎÖĘŐĎÖ¸¶ˇŁ¸öČ˽ɷѵÄ8%Č«˛żĽÇČë¸öČËŐË»§Ł¬ÓĂÓÚ¸öČËδŔ´ÍËĐÝʱ´ýÓöÁěȡŁ¬ĘµĐĐÍęČ«»ýŔۡŁÍ¬Ę±¸˛¸Ç·¶Î§Ŕ©´óµ˝¸öĚ幤ÉĚ»§şÍÁé»îľÍҵČËÔ±Ł»ŃřŔĎ˝đĽĆ·˘Óë˛Î±Ł˝É·ŃÄęĎ޹ҹłŇ˛Ă÷Č·ĎÂŔ´Ł¬ĐÎłÉÁ˽ɷѼ¤Ŕř»úÖơŁÖÁ´ËŁ¬ÍłŐË˝áşĎµÄłÇŐňÖ°ą¤ŃřŔϱŁĎŐŇŞµă»ů±ľąĚ¶¨ĎÂŔ´Ł¬˛˘ŃÓÓĂÖÁ˝ńŁ¬łÉÎŞÁËŃřŔϱŁŐĎĚĺϵµÚһ֧ÖůµÄÖ÷ŇŞ˛ż·ÖˇŁ ÔÚ1991Äę´«ÍłŃřŔϱŁŐϸĸďĆô¶ŻĘ±Ł¬Őţ¸®ľÍŇŃľłő˛˝ÉčĽĆÁËĎÖ´úŃřŔϱŁŐϵĶŕÖ§ÖůĚĺϵˇŁĆäÖĐĂ÷Č·Ö¸łöŇŞÖ𲽽¨Á˘Ćđ»ů±ľŃřŔϱŁĎŐ»ů˝đŁ¬Ćóҵ˛ąłäŃřŔϱŁĎŐŇÔĽ°¸öČË´˘ĐîĐÔŃřŔϱŁĎŐČýŐßĎŕ˝áşĎµÄÖƶȡŁ´Ëşóľąý¶ŕ´ÎĘÔµăşÍ¸ÄÖĆÍęÉĆŁ¬×îÖŐĆóҵÄę˝đłÉÎŞ˛ąłä»ů±ľŃřŔϱŁĎŐą¦Äܵġ°µÚ¶ţÖ§Öůˇ±Ö÷ŇŞ˛ż·ÖŁ¬ÄżÇ°Ö÷ŇŞÔÚąúŃëĆóşÍһЩ´óĐÍË˝ĆóŔďĆŐĽ°żŞŔ´ˇŁ¶ř¶ÔÓÚµÚČýÖ§ÖůŁ¬Ľ´¸öČËŃřŔĎ˝đŁ¬ÄżÇ°ČÔ´¦ÓÚ˝¨ÉčłőĆÚŁ¬2024Äęµ×˛ĹżŞĘĽÔÚČ«ąú·¶Î§ÄÚʵʩˇŁ¸öČËŃřŔĎ˝đµÄÖ÷ŇŞĚصăĘǸöČË×ÔÔ¸˛ÎÓëşÍĘĐłˇ»ŻµÄÔËÓŞŁ¬ĘµÖĘÉĎĆäʵĘǶŕÁËŐ÷Ë°ÓŻݵÄÉĚҵ±ŁĎŐŁ¬ŐË»§ŔďµÄ×Ę˝đżÉąşÂň·űşĎąć¶¨µÄŔí˛Ć˛úĆ·ˇ˘´˘Đî´ćżîˇ˘ÉĚҵŃřŔϱŁĎպ͹«ÄĽ»ů˝đµČˇŁ ĆóҵÄę˝đĘÇÓɸ÷Ćóҵ×ÔĐĐľö¶¨ÉčÁ˘µÄŁ¬¸öČËŃřŔĎ˝đĘÇÓÉÔ±ą¤ÍęČ«×ÔÔ¸˛ÎÓëşÍłĐµŁµÄŁ¬ŐâÁ˝ĎîÖƶȼ¸şőÍęČ«»ůÓÚĘĐłˇ»úÖơŁËäČ»żÉŇÔ˵ËüĂÇĘÇŇ»ÖÖ¶ŕŃů»ŻµÄÍęÉĆŁ¬µ«ĘÇŇŔŔµ¶ŕ±äµÄĘĐłˇµÄ±ŁŐĎŁ¬ÓÖÄܳƵĂÉĎĘÇÔőŃůµÄ±ŁŐĎÄŘŁż ÄĂĆóҵÄę˝đŔ´ËµŁ¬Ň»·˝Ă棬Ľ«µÍµÄ¸˛¸ÇÂĘĘÇÎĘĚ⡣ÁíŇ»·˝Ă棬ÖĐСĐÍĆóҵĚáą©Ö÷ŇŞľÍҵ¸ÚλµÄĘĐłˇĎÖ×´ĎÂŁ¬Ëü¸ů±ľ˛»żÉÄÜŔ©´óˇŁÖĐąúĂńÓŞĆóҵµÄĆ˝ľůĘŮĂü˛»µ˝4Ä꣬ÖĐСĐÍĆóҵ¸üµÍŁ¬¸ů±ľ˛»żÉÄÜĚáą©Á¬ĐřĘýĘ®ÄęµÄÄę˝đ·ţÎńˇŁŐâÖÖÇéżöĎÂŁ¬ĆóҵÄę˝đĘÇŇ»¸öăŁÂŰŁş±»ľşŐůşÍ¢¶ĎĎŢÖĆ×ŵĴóÁżÖĐСĐÍĆóҵąąłÉÁËĘĐłˇµÄ´ó˛ż·ÖŁ¬ÎŞÁËł¤ĆÚÉú´ćĎÂČĄŁ¬ËűĂDz»µĂ˛»´Ó°üŔ¨É籣µÄ¸÷·˝Ă潵±ľÔöЧŁ»¶řČçąűËűĂÇÓĐĚőĽţ¸řÔ±ą¤ÉčÁ˘Í걸µÄÄę˝đŁ¬ËűĂǾͱض¨˛»żÉÄÜĘÇĘĐłˇµÄ´ó¶ŕĘýŁ¬ĎŕÓ¦ŃřŔĎŐţ˛ßµÄ¸˛¸ÇľÍ˛»żÉÄÜĘÇĆŐ±éµÄˇŁ¶ř¸öČËŃřŔĎ˝đľÍĿǰŔ´ËµŁ¬Ň˛˛»ąýĘÇŇ»ÖÖ˝đČÚÓÎĎ·ˇŁËůŇÔ¶ÔÓÚŔͶŻŐßŔ´ËµŁ¬Ëůν¶ŕÖ§Öů¸ü¶ŕĘÇŇ»ÖÖąúĽŇÔÚŐţ˛ßÉϵÄ͵ŔÁşÍÄ®ĘÓˇŁ ĎűĽ«µÄĐĐŐţˇ˘ˇ°ľ«Ă÷ˇ±µÄĆóҵˇ˘ÎŢÄεÄŔͶŻŐß2010ÄęͨąýÁˡ¶ÖĐ»ŞČËĂńą˛şÍąúÉç»á±ŁĎŐ·¨ˇ·ˇŁż´ĆđŔ´ć©ć©Ŕ´łŮµÄˇ¶Éç»á±ŁĎŐ·¨ˇ·Ł¬µě¶¨ÁË»ů±ľŃřŔϱŁĎŐÖƶČʵʩµÄ·¨ÂÉŇŔľÝˇŁŇ˛ľÍĘÇÔÚŐâ¸öʱĆÚÇ°şóŁ¬Î§ČĆÔÚĆóҵ©˝Éˇ˘ÉŮ˝ÉÉ籣Ł¬ŔͶŻŐ߶ÔÉ籣µÄÖŘĘÓŁ¬Őţ¸®É籣ĎŕąŘ˛żĂĹ»ů˛ăÖ´Đв»Á¦Ö®ĽäµÄì¶ÜżŞĘĽ±¬·˘ˇŁ ŃřŔϱ»ĘĐłˇąüĐ®ÔÚŐâŔďµĂµ˝ÁË×îľßĚĺµÄĚĺĎÖˇŁÎŇĂÇżÉŇÔż´µ˝Ł¬¸Ä¸ďżŞ·ĹşóÉ籣·˝ĂćµÄŐţ˛ßĘԵ㡢±ä¸ďˇ˘Č·¶¨¶ĽĘÇĘ®·ÖƵ·±µÄˇŁĘ×ĎČŁ¬ŃřŔĎŐţ˛ß±ľÉíĘÇ·ţÎńÓÚĘĐłˇľĽĂµÄŁ¬ąúĽŇÓëĘĐłˇ¸´ÔÓęÓĂÁµÄąŘϵŁ¬µĽÖÂÔÚ»ěÂҵıä¸ďĎÂĆóҵʼÖŐĘÇÇżĘƶřµĂʤµÄŇ»·˝ˇŁËüĂÇͨłŁ°´×îµÍµÄ±ę׼˝ÉÄÉÉ籣Ł¬ÉőÖÁŇýµĽŔͶŻŐß·ĹĆú˝ÉÄÉÉ籣ˇ˘»ňŐßÍ˱ŁˇŁÍ¬Ę±Őţ¸®ÔňşÜ´ółĚ¶ČÉĎ°çŃÝ°ďĐ׺ÍĹÔąŰŐߵĽÇÉ«ˇŁŐţ˛ß¸ü¸ÄʱµÄĎνÓĹäĚס˘ĐÂŐţ˛ßµÄĐű´«ˇ˘Ö´ĐĐʱµÄĽŕ¶˝Ł¬ŐâĐ©±ŘŇŞÁ÷łĚ¶ĽŇňÎŞĘĐłˇľĽĂşÍË˝ÓĐĆóҵ´řŔ´µÄŔűČó±©ŐǶř±»şöĘÓÁˡŁ ÔÚ×Ę˝đµÄÍłłďşÍе÷˛ż·ÖŁ¬˛»Ę±łöĎÖ»ů˝đż÷żŐˇ˘¸öČËŐË»§żŐŐ˵ĹÜŔíÎĘĚ⡣¶ÔÓÚŔͶŻŐßµÄËßÇ󣬵ط˝Őţ¸®ÔÚĐĐŐţÉĎҲĘÇľˇżÉÄܵŘΧČĆ×ĹŐţ˛ßĚßƤÇňˇŁÔÚŐâÖÖÇéżöĎÂŁ¬ŔͶŻŐ߸ů±ľÄŃŇÔ×ÔľőµŘŐĆÎŐÉ籣֪ʶˇ˘ÖŘĘÓÉ籣µÄą¦ÄÜŁ¬±ĎľąËűĂÇÁ¬µ±Ď»ů±ľµÄÉú»î¶Ľ˛˘˛»Îȹ̡Łµ±ŔͶŻŐß×îÖŐżŞĘĽÖŘĘÓ˛˘ŐůȡÉ籣ʱŁ¬ÓÖ·˘ĎÖŐţ¸®şÍĆóҵ¸ů±ľ˛»ŐľÔÚËűĂÇŐâ±ßŁ¬Ă»ÓĐżÉËßÖîµÄÇţµŔˇŁ´Ó2009ÄęÇ°şóµÄÍ˱Łł±Ł¬µ˝2014ÄęÇ°şóµÄ˛ą˝É·ç˛¨Ł»ŔͶŻŐß´ÓÓĂ˝ĹͶƱ×ßĎňάȨŁ¬Ö±µ˝şÍĆóҵˇ˘Őţ¸®¶ţŐß·˘ÉúÖ±˝ÓµÄłĺÍ»ˇŁ ĚĺÖĆÄÚÍâÖŘĐÂ×ßĎňË«ąěŁ¬˛îľŕÄŃĎű¶řÔÚ»úąŘĘÂҵµĄÎ»µÄ±ŁĎŐÖƶȷ˝Ă棬1978Ä꡶ąŘÓÚ°˛ÖĂŔĎČő˛ˇ˛Đ¸É˛żµÄÔÝĐĐ°ě·¨ˇ·şÍˇ¶ąŘÓÚą¤ČËÍËĐݡ˘ÍËÖ°µÄĐĐ°ě·¨ˇ·±»°ä˛ĽşóŁ¬×Ô1958ÄęĆ𲢹ěµÄą¤ČËÓë¸É˛żÍËĐÝ´ýÓöÖŘĐÂ×ßĎň·ÖŔ롣ÔÚ1993ÄęµÄ¸Ä¸ďÖĐŁ¬Őţ¸®ÔřÓĐąýÔÚ»úąŘĘÂҵµĄÎ»ÖĐŇý˝ř¸öČËŐË»§şÍÍłŐË˝áşĎµÄł˘ĘÔŁ¬µ«×îÖŐŇÔʧ°Ü¸ćÖŐˇŁą«Ö°ČËÔ±µÄÍËĐÝ·ŃÓĂČÔÓÉąúĽŇ˛ĆŐţłĐµŁŁ¬˛˘Öđ˝ĄÓëĚĺÖĆÍâŔͶŻŐßµÄŃřŔĎ˝đŔżŞľŢ´óµÄ˛îľŕˇŁ 2014Ä꣬ȫąúżŞĘĽÖŘĐÂͳһÍĆ˝řĚĺÖĆÄÚÍâµÄ˛˘ąěŁ¬ĽĆ»®ÓĂ10Äęąý¶ÉĆÚŁ¬ÔÚĘÂҵ»úąŘµĄÎ»ÉčÁ˘ÍłŐË˝áşĎˇ˘¸öČËÓ뵥λą˛Í¬˝É·ŃµÄÖƶȡŁ¶ř¶ÔÓ¦ˇ°ĆóҵÄę˝đˇ±Öƶȣ¬Đ¹涨ҲҪÇó»úąŘĘÂҵµĄÎ»±ŘĐ뽨Á˘ˇ°Ö°ŇµÄę˝đˇ±Ł¬×÷ÎŞą«Ö°ČËÔ±µÄ˛ąłäŃřŔϱŁĎŐˇŁ µ«»Řµ˝ľĽĂ˛ăĂćµÄĚÖÂŰÉĎŁ¬ł¤ĆÚŇÔŔ´Îȹ̵ÄĚĺÖĆÄÚąŮÁĹ»úąŘşÍ»ěÂҵÄĚĺÖĆÍâË˝ÓĐĆóҵ֮Ľä±ľľÍ´ćÔÚ×Ų»żÉżË·ţµÄ˛îľŕˇŁŇ»·˝Ă棬ĚĺÖĆÄÚµĄÎ»¸řÔ±ą¤˝ÉÄÉŃřŔĎ˝đŁ¬Í¨łŁĘÇ°´Öеµ»ň×î¸ßµµ˝ÉÄÉŁ¬ĚĺÖĆÄÚÔ±ą¤Ň˛Í¨łŁ±ČĆóҵŔͶŻŐ߸üČÝŇ×Á¬Đřˇ˘ł¤ĆÚÎȶ¨µŘ˝řĐнɷѡŁÁíŇ»·˝Ă棬ĚĺÖĆÄÚµÄְҵÄę˝đÔÚ·¨ÂÉÉĎÓĐÇżÖĆŇŞÇ󣬼«¸ßµÄ¸˛¸ÇÂĘĘąµĂ´ó˛ż·ÖÔ±ą¤¶ĽżÉŇÔĎíĘÜŐâ¸öˇ°µÚ¶ţÖ§Öůˇ±µÄ±ŁŐϡŁČ»¶řĆóҵÄę˝đĿǰµÄ¸˛¸ÇÂĘĽ«ĆäÓĐĎŢŁ¬ÇҶ༯ÖĐÔÚąúŃëĆóŔżĽÂǵ˝ŔͶŻŐßÓČĆäŔ¶ÁěŔͶŻŐßÁ¬»ů±ľµÄ´ýÓö¶ĽÄŃŇԵõ˝±ŁŐĎŁ¬Ňň´ËĘ®ÄęşóµÄ˝ńĚěÓ¦µ±ÍęłÉµÄË«ąěşĎ˛˘Ł¬ĘµĽĘÉĎÓĐĂ»ÓĐĎűłýŃřŔϵIJîľŕÄŘŁżŐâĘÇÖµµĂÖĘŇɵġŁ»ňŐ߸ü´óµÄÎĘĚâҲĐíĘÇŁşŐű¸ö»ůÓÚË˝ÓĐÖĆĘĐłˇľĽĂµÄŃřŔĎŐţ˛ßŁ¬ŇÔĽ°ĆäĐ޶©°ć±ľŁ¬ĘÇ·ńÄÜÓĐЧą©ŃřŔͶŻŐßµÄÍíÄ꣬ʵĎÖÉç»áą«Ć˝ÄŘŁż

Ĺ©´ĺŃřŔϱŁĎŐÖƶČŔúĘ·»ŘąËŁş´ÓĽŻĚ廥Öúµ˝¸îÁŃÎŢÖúłĐ˝Ó»ŘąËłÇĘĐŃřŔϱŁĎŐÖƶȵÄ˼·Ł¬¶ÔĹ©´ĺŃřŔϱŁĎŐÖƶȷ˘ŐąµÄąýłĚ˝řĐĐżĽ˛ěŁ¬ÎŇĂÇ·˘ĎÖŁş ąýČĄşĎ×÷ÉçϵļŻĚĺŃřŔĎşÍÎ屣Öƶȣ¬ÎŞĹ©´ĺµÄŔĎČËĚáą©Á˵±Ę±ľˇżÉÄܵĶµµ×ĐÔ±ŁŐϡŁ¶řŐâÖÖ±ŁŐĎĘÇͨąýĽŻĚ廯µÄũҵÉú˛úŁ¬şĎ×÷Éç¶ÔÉú˛ú˛úĆ·µÄÖ±˝Ó·ÖĹäŔ´ĘµĎֵġŁËć×ĹĽŇÍĄÁŞ˛úłĐ°üÔđČÎÖƵÄĘ©ĐĐŁ¬Ĺ©´ĺŃřŔĎÄŁĘ˝ÖŘĐ»ص˝ÁËĽŇÍĄą©ŃřˇŁČ»¶řĘĐłˇľĽĂČ´ĽÓ±¶´ř×ßÁËĹ©´ĺµÄĘŁÓŕ˛úĆ·şÍÄęÇáŔͶŻÁ¦Ł¬ŃĎÖŘĆĆ»µÁ˶ÔŔĎČ˵ıŁŐϡŁĐ½¨Á˘µÄłÇĎçľÓĂńŃřŔϱŁĎŐşÍŇŔżżµŘ·˝˛ĆŐţתŇĆÖ§¸¶µÄÎ屣Öƶȣ¬˛»˝öĂ»ÓĐÔÚ¸ů±ľÉĎ˝âľöĹ©´ĺµÄƶÇîşÍłÇĎç˛îľŕŁ¬Ć䱾ÉíµÄ±ŁŐĎˮƽҲĽ«ĆäÓĐĎޡŁ×îşóŁ¬´¦ÔÚĹ©´ĺÓëłÇĘĐĽĐ·ěĽäµÄĹ©Ăńą¤Ł¬ŇŞÍ¬Ę±Ăć¶ÔÁ˝¸öŃřŔĎ˝đÖƶȵĸîÁŃşÍì¶ÜˇŁËűĂÇʵĽĘÉĎłĐĘÜÁË×î¶ŕµÄ˛»ą«ˇŁ Ň»ˇ˘ ´ÓСũľĽĂµ˝ĽŻĚ徼ã¨1949Äę-1977Ä꣩Éç»áÖ÷Ň幤ҵ»ŻĘ±ĆÚŁ¬ąúĽŇ´ÓũҵÖĐĚáȡ±ŘŇŞµÄĘŁÓࡢą¤Ĺ©Ňµ˛úĆ·ĽäĽŰ¸ńµÄ˛îľŕˇ˘ÇṤҵşÍĎű·ŃĆ·Éú˛úµÄÂäşóŁ¬ŐâĐ©ÎĘĚâÔŮĽÓÉĎ»ů˛ă¸´ÔÓµÄŐţÖÎÇéżöŁ¬ĘąµĂĹ©´ĺµÄ·˘Őą¸üÎŞŔ§ÄѡŁÔÚµ±Ę±µÄÉú˛úÁ¦ĚőĽţĎÂŁ¬Ĺ©´ĺÄŃŇÔ°ÚÍŃÂäşóÓÚłÇĘĐŔ§ľłˇŁĹ©´ĺµÄŃřŔϱŁŐĎҲŇň´ËĘĽÖŐÍŁÁôÔÚÓĐĎ޵ÄˮƽÉϡŁ 1950ÄęµÄˇ¶ÍÁµŘ¸Ä¸ď·¨ˇ·ÔÚČ«ąú·¶Î§¸řĹ©Ăń·Ö·˘ÁËÍÁµŘŁ¬´ňĹܲ˘łÍ˝äÁ˾ɵŘÖ÷şÍ¸»Ĺ©ˇŁ·ÖĚď´řŔ´µÄ»ýĽ«ĐÔĘąµĂũҵÉú˛úÁ¦˝Ď˝â·ĹÇ°µĂµ˝»Ö¸´ˇŁµ«ĐˇĹ©ľĽĂµÄĚŘŐ÷ĘǶŔÁ˘µÄСąćÄŁÉú˛úŁ¬Ëü»áÖ𽥵ĽÖÂÁ˝Ľ¶·Ö»ŻˇŁµ˝×îşóŁ¬ÍÁµŘÖ»»áÖŘĐÂĽŻÖĐÔÚеġ°¸»Ĺ©ˇ±ĘÖŔûÓĐ»úе»ŻşÍĽŻĚ廯Ł¬Ň˛ľÍĘÇ˵ûÓĐą¤ŇµÓëÉç»áÖ÷ŇĺµÄĹäşĎŁ¬ĐˇĹ©ľĽĂµÄĹ©´ĺÎŢ·¨ł¤ľĂˇŁËüÖ»żÉÄÜÔÚĐÂŐţȨĘÖĎÂÖظ´ąýČĄÁ˝Ç§ÄęŔ´Ł¬ÖĐąúÍÁµŘ·Ö¸îÓּ沢µÄƶÇîµÄŔúĘ·ˇŁ ´ÓСũľĽĂąý¶Éµ˝ĽŻĚ徼ã¬ŇŔżżµÄĘÇ×ÔÉ϶řϵĻĄÖúşĎ×÷Ô˶ŻˇŁ1956Äęµ×Ł¬Č«ąúũҵşĎ×÷»ŻµÄ»ů±ľÍęłÉŁ¬ĽŻĚĺşĎ×÷ÉçµĂµ˝ĆŐ±éµÄ˝¨Á˘ˇŁÔŮÖ®şóŁ¬ČËĂńą«ÉçҲ˝¨Á˘ÁˡŁÔřľÔÚÍÁµŘË˝ÓĐÖĆϱ»·Ö¸îłÉ¸÷»§ĐˇĹ©µÄĹ©´ĺŁ¬Öđ˝ĄÔÚеļŻĚ徼ĂĎÂʵĎÖÁËŃřŔϱŁŐϡŁŐâÖÖĽŻĚ廯ģʽČĂĹ©ĂńÄÜą»ŇŔżżşĎ×÷Ó빲ĎíŁ¬ĘµĎÖ»ů±ľµÄ¶µµ×ĐÔ±ŁŐϡŁ »ůÓÚşĎ×÷ÉçµÄĽŻĚĺą©ŃřÓëÎ屣»ĄÖúşĎ×÷ÉçÄÚµÄŃřŔϱŁŐĎŁ¬Ö÷ŇŞŇŔżżĽŻĚĺ×éÖŻĐÎĘ˝şÍÉú˛ú·˝Ę˝Ł¬˝áşĎĽŇÍĄ±ŁŐĎŁ¬¶ÔŔĎČË˝řĐĐĽŻĚ廯µÄą©ŃřˇŁÔřľÁăɢµÄĹ©ľßµČÉú˛ú×ĘÁϱ»ĽŻÖĐĆđŔ´Ł¬˝»ÓÉşĎ×÷ÉçÓĂÓÚĽŻĚĺµÄÉú˛ú»î¶ŻˇŁĂć¶Ô×ÔČ»ĚőĽţµÄÍ»±äşÍ¸÷ÖÖÔÖş¦Ł¬ĽŻĚĺÉú˛ú±Č¸÷ĽŇ¸÷»§µĄ¶ŔÉú˛ú¸üľß×éÖŻÓĹĘĆŁ¬ÄÜą»¸üÓĐЧµŘÓ¦¶ÔÎŁ»úˇŁÖ»ÓбŁŐĎÁË»ů±ľÉú˛úŁ¬¸ŁŔű´ëĘ©˛ĹÓĐĘ©ĐеĿÉÄÜĐÔˇŁ ¶ÔÓÚÄęŔϵÄÉçÔ±Ł¬şĎ×÷Éç»á¸ůľÝÄęÇáʱĆä˛ÎÓëŔͶŻŐőµĂµÄą¤·ÖÎŞ±ę׼Ł¬ÎŞĆäĚáą©»ů±ľżÚÁ¸ˇŁ¶řÄęŔϵÄÉçÔ±ČçąűÓĐŔͶŻÄÜÁ¦Ł¬Ň˛ÄÜÔÚşĎ×÷ÉçµÄ°˛ĹĹĎÂŁ¬ĽĚĐř˛ÎÓëŔͶŻşÍ˛úĆ·µÄ·ÖĹ䡣ĽŻĚĺͬʱ¶ÔĽŇÍĄÄÚ˛żµÄ¸§Ńř˝řĐмලŁ¬°ŃĽŻĚ帧ŃřşÍĽŇÍĄ¸§Ńř˝áşĎˇŁĽ´ĘąŐâ¸öʱĆÚĂ»ÓĐŐýĘ˝µÄ·¨ąćŐţ˛ßŔ´Ö¸µĽŁ¬ŐâÖÖ»ůÓÚĹ©´ĺĽŻĚĺÉú˛úµÄŃřŔϸ§ŃřŇ»·˝Ăć¸ü¶ŕĘÇÖ±˝ÓµÄ˛úĆ··ÖĹ䣬ÁíŇ»·˝ĂćĘÇеÄ×éÖŻ·˝Ę˝´řŔ´µÄÉú˛úĚŘŐ÷ˇŞˇŞĽŻĚĺĐÔµÄÉú»î±ăŇâζ×Ĺ»ĄÖúˇŁ»ĄÖú±ă˛úÉúÁËŇ»ÖÖµŔµÂŁşÔÚĽŻĚĺŔďĂż¸öČ˲»˝ö¶Ô×ԼҵÄŔĎČ˸şÔ𣬶ÔËůÓĐŔĎČ˶ĽÓĐŇ»·ÝÔđČΡŁ ¶řĹ©´ĺ±»ÖƶȻŻÁ˵ÄŃřŔϱŁŐĎŁ¬ĘÇÎ屣ÖƶȵĽ¨Á˘ˇŁşÍĽŻĚĺŃřŔĎą©ŃřŔŕËĆŁ¬Î屣ÖƶȰďÖúÉçÄÚĂ»ÓĐÉú»îŔ´Ô´µÄÉçÔ±Ł¬Ň˛ĘÇÖ±˝Ó»ůÓÚĽŻĚĺÉú˛ú»î¶ŻµÄĘŐČ룬ľąýşĎ×÷ÉçÄÚ˛żĂńÖ÷ĚÖÂ۶ř˝řĐĐÔŮ·ÖĹ䡣ŐâşÍşóŔ´ĽŻĚĺą«Éç˝âĚĺʱŁ¬Î屣ą©ŃřÖƶȱäłÉŇ»ÖÖŐţ¸®˛ăĂćתŇĆÖ§¸¶µÄŐţ˛ßÓиů±ľµÄ˛»Í¬ˇŁ Î屣ÖƶȵÄËůνˇ°Î屣ˇ±ĘÇÖ¸şĎ×÷ÉçŇŞ±ŁłÔˇ˘±Ł´©ˇ˘±ŁÉŐˇ˘±Ł˝Ěˇ˘±ŁÔᣬ´ÓÉú˛úşÍÉú»îÉϱŁŐĎÎŢŔͶŻÄÜÁ¦µÄÉçÔ±ˇŁ˛˘ÇŇŁ¬Î屣ÖƶȻąŇŞÇóŔŰ»ýą«»ý˝đˇ˘ą«Ňć˝đÓĂÓÚ±ŁŐĎÖ§łöˇŁÍ¨ąýĽŻĚĺą©¸řŁ¬Ĺ©´ĺĽŻĚĺ»ňͨąý°ďĆäĐŢ˝¨·żÎݡ˘·˘·ĹľČĽĂÁ¸Ŕ´¶ÔÎ屣»§˝řĐĐ·Öɢą©ŃřŁ¬»ňͨąýĐË˝¨ŃřŔĎÔş¶ÔÎ屣»§˝řĐĐĽŻÖĐą©ŃřˇŁÎ屣»§µÄľČĽĂą¤×÷ÓÉÉú˛ú¶Ó¸şÔđŁ¬ĆäľÉçÔ±´ó»áľö¶¨Ł¬´ÓżÉ·ÖĹäµÄ×ÜĘŐČëÖĐĚáȡһ˛ż·Ö×÷ÎŞą«»ý˝đÓĂÓÚ˛ąÖúÎ屣»§ˇŁËäČ»Î屣ÖƶȲ»˝ö˝öĘǶÔŔĎČ˵ıŁŐĎŁ¬µ«ÔÚĹ©´ĺʵĽůÖĐĆäÖ÷ŇŞµÄ±ŁŐ϶ÔĎóľÍĘÇşĎ×÷ÉçÄÚÎŢŇŔÎŢżżµÄŔĎČˡŁ Ĺ©´ĺşĎ×÷»ŻĘµĐĐˮƽµÄ˛Î˛î˛»ĆëÎŇĂÇżÉŇÔż´µ˝Ł¬ĽŻĚĺµÄŃřŔĎą©ŃřŁ¬ĘÇ»ůÓÚą¤·ÖşËËăµÄ°´ŔÍ·ÖĹäÔÔňˇŁÎ屣ÖƶČÔňĘÇͨąýą«»ý˝đŁ¬¶ÔÓÚĂ»ÓĐŔͶŻÄÜÁ¦µÄŔĎČË˝řĐĐ°´Đč·ÖĹäµÄ˛ąłäˇŁ¶řÔÚһЩ˛úÁż˝ĎµÍµÄşĎ×÷ÉçÖĐŁ¬ŐýĘÇŐâÖÖ°´Đč·ÖĹäµÄ·˝Ę˝Ł¬µĽÖÂÁËËůνµÄˇ°łÔ´óąř·ąˇ±ĎÖĎ󡣵±˛úĆ·Ö»ą»ÉçÔ±ĂÇ»ů±ľµÄżÚÁ¸Ę±Ł¬Ĺ×ČĄÓĂÓÚ¸ŁŔűµÄ·Ý¶îşóŁ¬ľÍ˛»ÔŮÓжŕÓŕµÄŔ´¸ůľÝŔͶŻ·ÖĹäÁˡŁ¸¶łöÁËŔͶŻµÄÉçÔ±µĂ˛»µ˝Ľ¤ŔřŁ¬µĽÖ²úÁż˝řŇ»˛˝Ď½µ¶ř¶ńĐÔŃ»·ˇŁŇ»Đ©µŘ·˝Á쵼¸É˛ż´íÎóµÄʵĽůŁ¬Ň˛ĘąµĂÇéżö±äµĂ¸üÔă¸âˇŁ ͬʱłÇĘеŤҵҲһֱÔÚÓ°Ďě×ĹĹ©´ĺŁ¬łýÁËą¤Ňµ¶ÔũҵµÄϵͳĐÔµÄեȡÍ⣬łÇĎ继Ľ®ÖƶȵķָҲĽÓ´óÁËĎűłýłÇĎç˛îľŕµÄÄѶȡŁČ»¶řŁ¬Ĺ©ŇµşĎ×÷»ŻĘµĐĐˮƽÉϵIJβĆ룬ĘÇ·ńŇâζ×ĹĆä¸ů±ľÉĎ´íÎóµÄÄŘŁżşĎ×÷»ŻĘÔÍĽł¬Ô˝ĐˇĹ©ľĽĂµÄł˘ĘÔŁ¬ÓČĆäĘÇĆäÔÚŃřŔϸŁŔű·˝ĂćĘ©ĐеļŻĚ廯±ŁŐĎŁ¬ľÍĘÇÎŁĎŐµÄĘÔŃéÂ𣿸ĸ↑·Ĺ·ÖĚﵥ¸ÉµÄ±ä¸ďŁ¬ÓĂʵĽĘ˝áąűĚáą©Á˴𰸡Ł

¶ţˇ˘ ĽŇÍĄłĐ°üÔđČÎÖĆÓëĘĐłˇľĽĂŁ¨1978ÄęÖÁ˝ńŁ©ĽŇÍĄÁŞ˛úłĐ°üÔđČÎÖĆÔÚĹ©´ĺµÄÍĆĐĐŁ¬şÜżěµĽÖÂÁËĽŻĚ徼úÍČËĂńą«ÉçµÄËĄ°ÜˇŁĆđłőŁ¬ŐⳡľŢ´óµÄľĽĂ±ä¸ď´řŔ´ÁËĐÂŐţ˛ßµÄˇ°»ýĽ«ĐÔˇ±Ł¬ČËĂǶÔδŔ´łäÂúÁËĆÚ´ýŁ¬ÓÚĘÇŬÁ¦Í¶ČëÉú˛úˇŁČ»¶řŁ¬Ëć×ĹÍÁµŘ±»·Ö¸îĎ·ţ¬Ĺ©´ĺµÄĂćòÖđ˝ĄËÄ·ÖÎĺÁѡŁ×îÖŐŁ¬ÖŘ»Ř×Ô¸ř×Ô×ăµÄСũľĽĂłÉÎŞ˛»żÉ·ńČϵÄĎÖʵˇŁŇňÎŞĐű´«µÄĐčŇŞŁ¬ĽŇÍĄÁŞ˛úłĐ°üÔđČÎÖĆËĆşőµĽÖÂÁËÁ¸Ęł˛úÁżşÍĹ©ĂńĘŐČëÔÚĘý×ÖÉϵÄĚáÉýŁ¬µ«°ü˛úµ˝»§Ň˛ĘąµĂͨąýĽŻĚĺ˝řĐĐÉú˛ú·ÖĹ䲻ÔŮżÉÄܡŁĹ©ĂńĂÇÔÚеĸĸďĎÂ×Ô¸şÓŻż÷ˇ˘×ÔĘŐ×ÔÖ§Ł¬×ÔĽşÖ¸»»ňŐßĘDZäµĂƶÇũĂńÉú˛ú»ýĽ«ĐÔµÄĚá¸ßŁ¬ĘÇ·ńŐćŐý´řŔ´ÁËÉú˛úÁ¦µÄĚáÉýşÍĹ©´ĺ˛Ć¸»µÄĆŐ±éÔöĽÓŁżÔÚŐâ¸ö»ů´ˇÉĎŁ¬µĄ¸öĽŇÍĄĘÇ·ńÄÜÓµÓĐ×ăą»µÄĘŁÓŕ˛úĆ·Ŕ´¸§ŃřŔĎČËŁż»ąĘÇ˵Ł¬Ľ´Ęą˛Ć¸»ÓĐËůÔöł¤Ł¬ŐâÖÖÔöł¤¸ü¶ŕĘǸöČ˵ģ¬¶ř·ÇĽŻĚ干ĎíµÄŁż еĸ»Ĺ©ˇ˘ÍňÔŞ»§ÔÚĹ©´ĺłöĎÖŁ¬Á˝Ľ«·Ö»ŻŇŃľĘDz»żÉÄćµÄÇ÷ĘĆŁ»¶řĽŻĚĺĐԵĸ»ÔŁÖ»±äłÉżÚÍ·µÄłĐŵˇŁÔÚÄÇЩƫƧµÄ˝»Í¨˛»±ăµÄĹ©´ĺŁ¬Ă»ÓĐĽŻĚ廥ÖúşÍĽŻÖĐͶ×ĘŁ¬Ă»ÓĐ»úе»ŻµÄĎČ˝řĹ©ľßŁ¬Ă»ÓĐÁŮ˝üłÇĘĐ˝řĐвúĆ·˝»»»Ł¬ľĽĂŐýÔÚѸËٵؿݽߡŁ ĽŇÍĄµÄ˝áąąŇ˛±»¸Ä±äÁˡŁÄęÇáŔͶŻÁ¦´ÓÍÁµŘµÄĘř¸żÉϱ»ĘÍ·ĹłöŔ´Ł¬¶řŐâÖÖ˝â·Ĺ˛˘·ÇŇňΪũҵʵĎÖÁËĆŐ±é»úе»ŻŁ¬´Ó¶řÓиü¶ŕżÉÖ§ĹäµÄʱĽä˛ÎÓë·ÇũҵµÄŔͶŻŁ¬Ň˛ľÍżÉÄÜÔÚĽŇÍĄ˛ăĂć¶ÔŔĎČËʵĎÖ¸üľ«ĐĵÄŐչˡŁÇˇÇˇĎŕ·´Ł¬ÎŢĘýÄęÇáČËŔ뿪ÍÁµŘŁ¬Á÷ČëłÇĘеÄŔͶŻÁ¦ĘĐłˇÉĎłÉÎŞˇ°Ĺ©Ăńą¤ˇ±Ł¬ÔŮҲÎŢ·¨ŐćŐýµŘÖŘ·µąĘÍÁŁ¬Ĺ©´ĺłÉÎŞµĂ˛»µ˝Őչ˵ÄÁôĘŘŔĎČˡ˘ÁôĘضůÍŻµÄľÓÁôµŘˇŁ ĽĚĐřŔ©´óµÄłÇĎç˛îľŕÓëĆŐ±éµÍˮƽµÄŃřŔĎ˝đĹ©´ĺʧȥÁËĽŻĚĺŃřŔĎŁ¬ľˇąÜÔÚĽĆ»®ľĽĂʱ´úÄÇÖÖŃřŔĎĐÎĘ˝Ęܵ˝Éú˛úÁ¦Ë®Ć˝µÄĎŢÖĆŁ¬µ«ĎÖÔÚ×ÔÖ÷¸şÔđµÄŃřŔĎÄŁĘ˝Ł¬Ö»ÄÜŇŔżżÇ×ĆÝşÍŔĎČË×ÔĽşŁ¬Őâ¸ů±ľÎŢ·¨ÔÚĘĐłˇľĽĂĎÂÓĐ×ăą»µÄżą·çĎŐÄÜÁ¦ˇŁĘÂʵÉĎÔÚµ±Ę±Ĺ©´ĺµÄÇéżöĎÂŁ¬Ę§ČĄĽŻĚĺµÄŃřŔĎĽ¸şőľÍĘÇʧȥÁËČ«˛żµÄŃřŔϡŁÓÚĘÇąúĽŇżŞĘĽµÚŇ»´ÎÔÚĹ©´ĺÍĆĐĐŃřŔϱŁĎŐÖƶČŔ´×öłöÍęÉơŁ ľąý˝×¶ÎĘԵ㣬1992Ä꡶ĎŘĽ¶Ĺ©´ĺÉç»áŃřŔϱŁĎŐ»ů±ľ·˝°¸ˇ·żŞĘĽÔÚČ«ąúÍĆ˝řĹ©´ĺŃřŔϱŁĎŐÖƶȡŁµ«ĘÇŐâһʱĆÚµÄĹ©´ĺŃřŔϱŁĎŐĽ¸şőĘÇ×ńŃÁËÉĚҵ±ŁĎŐµÄĚص㡣һ·˝Ăć˝É·ŃÖ÷Ěĺ»ů±ľÖ»Őë¶ÔĹ©Ăń¸öČËŁ¬ËůνµÄĽŻĚ岹ÖúĂ»ÓĐʵÖĘĐÔµÄŇŞÇ󣻶řÁíŇ»·˝ĂćĘÇąÄŔř¶ŕ˝ÉşÍÔöł¤˝É·ŃÄęĎ޵ÄÉčĽĆˇŁ¶ÔÓÚƶÇîµÄˇ˘ĘŐČ벻¶¨µÄĹ©ĂńŔ´ËµŁ¬˝ÉÄÉŐâ±Ę±ŁĎŐÎăÄţ˵ĘÇŇ»ÖÖ¸şµŁ¶ř˛»ĘDZŁŐĎŁ¬¶ř´ó˛ż·Ö˝ÉÄɵÄĹ©ĂńҲĘÇѡÔń×îµÍµµşÍÓĐĎ޵ĽɷŃÄęĎޡŁÔŮĽÓÉĎÖƶȻŻłĚ¶ČµÍˇ˘ąÜŔí»ěÂҵȸ÷ÖÖÎĘĚ⣬1999ÄęąúĽŇĎÂÁîŐű¶ŮşóŁ¬Ĺ©´ĺµÄŃřŔϱŁĎŐʵĽĘÉĎ»ů±ľĎÝČëÁËÍŁÖ͵Ä״̬ˇŁ Ö±µ˝2009ÄęąúĽŇ˛ĹÖŘĐÂżŞĘĽÍłŇ»ĘµĐĐеÄĹ©´ĺŃřŔϱŁĎŐŁ¬Őâ´Îąć¶¨ÁË°üŔ¨¸öČ˽ɷѡ˘ĽŻĚ岹Öúˇ˘Őţ¸®˛ąĚůµÄČý¸ö×éłÉ˛ż·ÖŁ¬ŇÔĽ°Îĺ¸ö˝É·Ńµµ´ÎˇŁ¶ř2014Ä꣬ũ´ĺşÍłÇŐňľÓĂńŃřŔϱŁĎպϲ˘ÎŞÍłŇ»µÄłÇĎçľÓĂńŃřŔϱŁĎŐÖĆŁ¬Ö÷ŇŞĘÇÔöĽÓÁ˽ɷѵµ´ÎşÍ¶ÔąÜŔíϵͳµÄŐűşĎÍłłďˇŁ µ«Ĺ©ĂńĂć¶Ô×ÔĽşŃřŔϱŁĎյľ˝ľłĂ»Óиıä¶ŕÉ١ŁĐµĸĸďşÍşĎ˛˘Ö»ĘÇÔÚşęąŰŐţ˛ßÉĎŁ¬¶řŐţ˛ßµÄĐ޶©±ľÖĘÉĎ×ÜĘDZ»ĎŢÖĆÔÚĐĐŐţÉϵġŁ´ó¶ŕĘÇÉ漰ąÜŔíµÄе÷şÍąć·¶ˇ˘»úąąµÄÖŘŐűˇ˘ĚőŔýµÄ·ĹËÉ»ňŐß˝ôËőµČˇŁĹ©´ĺ±ľÉíȱÉŮÇŕÄęŔͶŻÁ¦ˇ˘Č±Ę§×ʱľÍ¶Č롢łÇĎç˛î±đĐíľĂµČŐâĐ©˝áąąĐÔÎĘĚâĂ»Óеõ˝ÓĐЧ˝âľöˇŁÄÇЩƶŔ§Ĺ©ĂńµÄĘŐČ롢Éú˛ú×´żöŁ¬ËűĂǶÔŃřŔϵÄĆČÇĐĐčŇŞşÍʵĽĘÄõ˝ĘÖµÄŃřŔĎ˝đĘý¶îŁ¬¶Ľ˛»żÉÄÜŇňÎŞ¶ŕÔöĽÓµÄ˝É·Ńµµ´ÎÓĐËů¸Ä±äˇŞˇŞ¸ü˛»ŇŞËµĐÂÔöµÄ˝É·Ńµµ´ÎĘÇĎňÉϵģ¬¶ÔĘŐČëµÍµÄĹ©ĂńĽ¸şőûʲôŇâŇ壨´Ó100-500ÔŞÎĺ¸öľůµČµµ´ÎŁ¬¸ÄÎŞ×îеÄ200/300/500/1000/2000/3000/5000/7000ÔŞŁ¬ą˛°Ë¸öµµ´ÎŁ©ˇŁ ʵĽĘÉĎŁ¬Ĺ©ĂńͨąýłÇĎçľÓĂńŃřŔϱŁĎŐÄõ˝µÄŃřŔĎ˝đĘý¶îŁ¬ĘÇĽ«ĆäÓĐĎ޵ġŁ¶ÔÓÚĹ©ĂńŁ¬ĆäŃřŔĎ˝đÁ˝¸ö×éłÉ˛ż·ÖÎŞ»ů´ˇŃřŔĎ˝đşÍ¸öČËŐË»§Łş »ů´ˇŃřŔĎ˝đŇŔŔµ¸÷ʡĘĐľĽĂˮƽµÄ˛»Í¬˛îľŕ˝Ď´óŁ¬ĎńÉĎşŁˇ˘±±ľ©µŘÇř·Ö±đŇÔ1490ÔŞşÍ961ÔŞ¶ĎŃÂĘ˝ÁěĎČŁ¬ĆäËűľř´ó˛ż·ÖʡĘжĽÔÚ200ÔŞŇÔĎ¡ŁĎńşÓÄϡ˘şÚÁú˝ŐâŃůµÄũҵ´óʡŁ¬Ęˇ»ů´ˇŃřŔĎ˝đ±ę׼ֻÓĐ123ÔŞşÍ118ÔŞˇŁŐ⻹ĘÇÔÚ˝ńÄęĚá¸ßÁË°ŃČ«ąú»ů´ˇŃřŔĎ˝đ×îµÍ±ę׼Ěá¸ßÁË20ÔŞşóµÄ˝áąűˇŁ ¸öČËŐË»§ŇŔŔµÓڽɷѵµ´ÎşÍÄęĎޡ˘Őţ¸®˛ąĚůˇŁČçąű°´×îµÍµµ´ÎË㣨´ó˛ż·ÖĹ©Ăń»áѡÔńµÄµµ´ÎŁ©Ł¬Ň»Î»şÓÄϵÄĹ©ĂńĂżÔÂÄõ˝ĘÖµÄŃřŔĎ˝đşÜÄŃł¬ąý200ÔŞˇŁÄÄĹÂĘÇ°ŃĹ©ĂńŔĎČËżÉÄÜÄõ˝µÄµÍ±Łˇ˘¸ßÁ䲹Ěůˇ˘˛ĐĽ˛˛ąĚů¶ĽËăÉĎŁ¬ĂżÔÂҲ˛»ąý400ˇ˘500ÔŞˇŁŐâşÍłÇĘĐĆóҵְą¤´ćÔÚמ޴óµÄ˛îľŕˇŁŇň´ËĂć¶ÔČç´ËÓĐĎ޵ÄŃřŔĎ˝đŁ¬Ĺ©´ĺŔĎČ˵ÄŃřŔĎ»ů±ľÉĎ»ąĘÇ»áÖ±˝ÓŇŔŔµ×ÓĹ®µÄą©ŃřˇŁČçąű×ÓŮûÓĐÎďÖĘĚőĽţˇ˘Ň˛ÎŢ·¨Ěáą©Ĺă°éŁ¬ÄÇĂ´ŔĎČËĂDZă»áÔÚÍíÄę×ÔĽşĎë°ě·¨˝á°éČĄĆäËűČËĽŇŔď×öąÍą¤ˇ˘µ˝ĽŻĘĐČĄ°ÚµŘĚŻµČˇŁ ´ÓĽŻĚĺ·ÖĹä×ßĎňתŇĆÖ§¸¶µÄÎ屣ÖƶČÓÉÓÚşĎ×÷Éç˝âĚ壬ũ´ĺҲʧȥÁËĽŻĚĺµÄÄÚ˛ż»ýŔۡ˘ÔŮ·ÖĹä»úÖĆŁ¬ÓĂÓÚą©ŃřÎ屣»§µÄą«»ý˝đҲʧȥ±ŁŐϡŁ1994Äę°ä˛ĽµÄˇ¶Ĺ©´ĺÎ屣ą©Ńřą¤×÷ĚőŔýˇ·ąć¶¨Ł¬ą©Ńř×Ę˝đżÉ´Ó´ĺĚáÁô»ňĎçÍłłď·ŃÖĐÖ§łöŁ¬Č»¶ř´ó˛ż·ÖĎçŐňˇ˘´ĺŇň1990Äę´úĹ©´ĺłÁÖŘ·±ÔÓµÄũҵ˰ĎÝČëłŕ×ÖŁ¬´Ó×Ę˝đÉϾͲ»żÉÄÜʵĎÖ¶ÔÎ屣»§µÄÓĐЧą©ŃřˇŁ2006Äę°ä˛ĽĐÂĐ޶©µÄˇ¶Ĺ©´ĺÎ屣ą©Ńřą¤×÷ĚőŔýˇ·Ł¬˝«ą©Ńřľ·ŃŔ´Ô´µ÷ŐűÎŞµŘ·˝˛ĆŐţÔ¤Ë㣬˛˘ÔÚą©Ńř±ę׼ˇ˘łĚĐňˇ˘ÔđČÎÖ÷ĚĺµČ·˝ĂćÓĐËůÍęÉơŁŐâŇâζ×ĹÎ屣ÖƶȴӼŻĚĺÉú˛ú-·ÖĹäµÄŇ»˛ż·ÖŁ¬ŐýĘ˝×ßĎňÁËŇ»ÖÖŇŔŔµŐţ¸®˛ĆŐţµÄתŇĆÖ§¸¶Őţ˛ßˇŁ ŐâşÍŇŔŔµşĎ×÷ÉçÉú˛ú-·ÖĹäµÄÄÇÖÖÎ屣Öƶȼ¸şő˛»ĘÇͬһÖÖ±ŁŐĎÁˡŁÎ屣ÖƶČĎÖÔÚ±äµĂşÍµÍ±Łˇ˘·öƶ±ľÖĘÉĎĽ«ÎŞĎŕËĆŁ¬ËüĂDz˘˛»ÔÚľĽĂÉú˛úÉϸıäĹ©´ĺŁ¬¸ü¶ŕĘÇŇ»ÖÖşęąŰµÄ˛ĆŐţµ÷żŘˇŁÔÚËüÖ´ĐеĂÓĐŔűµÄµŘ·˝Ł¬ŇŔżżŇ»Đ©łöÉ«µÄ»ů˛ă¸É˛żŁ¬Č·ĘµĎűłýÁËһЩąýČĄĘĐłˇľĽĂÔěłÉµÄľř¶ÔƶŔ§ˇŁµ«¶ÔÓڴ󲿷ֵÄĹ©ĂńŔ´ËµŁ¬Î屣Öƶȵıę׼ˇ˘ĎîÄżÉóĹúˇ˘ÔđČÎÖ÷Ě塢Ľŕ¶˝µČµČŁ¬¶ĽĘÇÓÉŐţ¸®Ö±˝Ó°ü°ě´úĚćµÄŁ¬ĆäľßĚĺµÄą©ŃřˮƽľÍĘÜŐâĐ©ĐĐŐţµÄĎŢÖƶř˛Î˛î˛»Ć롣 ÄęĽÍ´óµÄĹ©ĂńĂÇÖ»Äܱ»¶ŻµŘ˝ÓĘÜŁ¬˛˘ÇŇ´ó¶ŕČĎÎŞŐâĐ©±ŁŐ϶ĽĘÇŇ»ÖÖąúĽŇµÄˇ°¶÷»Ýˇ±ˇŁËűĂǶÔ×ÔĽş´´ÔěµÄŔͶŻ˛úĆ·µÄ·ÖĹ䡢×ÔĽşÓ¦µĂµÄĘŐČ롢łÇĎçµÄ˛îľŕ¶ĽĂ»ÓĐĚ«¶ŕµÄ¸ĹÄ¶řÇŇ×îÖŘŇŞµÄĘÇŁ¬ÍęČ«ŇŔŔµŇ»ŐűĚ׹ŮÁĹϵͳµÄתŇĆÖ§¸¶Ł¬ľżľąÄܶŕÉٳ̶ČÉϸÄÉĆÎŢŇŔÎŢżżŔĎČ˵Ĵ¦ľłÄŘŁżŐâŔŕ±Ë®łµĐ˝µÄ±ŁŐϲ˘˛»ĘÇł¤ľĂµÄŇŔżżˇŁ ¸îÁѵÄÖƶČÓëĹ©Ăńą¤µÄŔ§ľłĹ©Ăńą¤ľˇąÜşÍłÇĘĐą¤ČË´ÓĘÂͬŃůµÄŔͶŻŁ¬Č´ŇňÎŞ»§Ľ®ÖƶȺÍĆäËűľĽĂˇ˘Öƶȡ˘ÎÄ»ŻÉϵÄĹų⣬ł¤ĆÚ´¦ÔÚÁËŇ»¸öĽĐ·ěĽäµÄµŘλˇŁÓČĆäĘǵÚŇ»´úĹ©Ăńą¤Ł¬´ó¶ŕÉúÓÚ80Äę´ú֮ǰŁ¬˛˘ÔÚČç˝ńĽ´˝«Ăć¶Ô×ÔĽşµÄŃřŔĎÎĘĚâʱľŮ˛˝Î¬ĽčˇŁËűĂÇËćןĸ↑·ĹşÍłÇĘĐ»Żˇ˘ą¤Ňµ»Ż´ÓĹ©´ĺ˝řČëłÇĘĐŁ¬´Óũҵת»»µ˝ą¤ŇµŁ¬Í¬Ę±Ň˛ľÍ»ů±ľľŔúÁË¸ÄżŞşóĹ©´ĺşÍłÇĘĐŃřŔĎÖƶȵÄČ«˛ż±äǨˇŁ¶řŐâÖÖ±äǨ˛˘Ă»ÓĐʵĎÖŔíĎëµÄŔĎÄ걣ŐϡŁ ÔÚ2005ÄęÇ°Ł¬ÓÉÓÚŐţ˛ßȱʧŁ¬ľř´ó¶ŕĘýĹ©Ăńą¤¶ĽĂ»ÓвÎÓëµ˝łÇĘеÄÖ°ą¤ŃřŔϱŁĎŐÖСŁ¶řĽ´ĘąĘÇÔÚŐţ˛ß˛ąČ«şóŁ¬ČÔÓĐ´óÁżĹ©Ăńą¤ĘÇĂ»·¨µĂµ˝É籣±ŁŐϵġŁµĽÖÂËűĂÇ´ÓÉ籣ϵͳÖеôłöČĄµÄÔŇňĚ«¶ŕÁËŁş´ÓʵÄĘÇÁŮʱą¤ˇ˘ĹÉDzą¤»ąĘÇŐýĘ˝ą¤ŁżĘÇ·ńÇ©ĘđÁËŔͶŻşĎͬˇ˘˝¨Á˘ŔͶŻąŘϵŁżĆóҵÓĐĂ»ÓĐÖ÷¶Ż˝ÉÄÉÉ籣Łż×ÔÉíĘÇ·ńÓĐÉ籣şÍŃřŔĎ˝đ·˝ĂćµÄŇâʶŁżĘÇ·ń»áÔÚŐâ¸öą¤ł§ˇ˘Őâ¸öłÇĘĐżÉÄÜł¤ĆڵشýĎÂČĄŁżŐâĐ©ŔͶŻŐßĆŐ±éĂćÁٵÄÎĘĚ⣬ŃĎÖصؽµµÍÁËËűĂÇ˝řČëÉ籣ÖƶȵĿÉÄÜĐÔˇŁ żĽÂÇĹ©Ăńą¤µÄ¸ßÁ÷¶ŻĐÔŁ¬ŇÔĽ°ÍíÄęҲżÉÄÜÉ漰ÔÚłÇĎçĽäµÄÁ÷תŁ¬Ľ´ĘąĹ©Ăńą¤ĽčÄѵزÎÓëµ˝ÁËŃřŔϱŁĎŐÖĐŁ¬É籣¶ÔÓÚËűĂÇŔ´Ëµ·Â·đĘÇŇ»ÖÖ¸îÁѵÄÖƶȡŁČçÔÚ˛»Í¬ÍłłďÇřÓňתŇĆÉ籣ʱŁ¬Őţ˛ßąć¶¨Ö»ÄÜÍęȫתŇƸöČËŐË»§Ł¬Éç»áÍłłď»ů˝đ˛ż·ÖÖ»ÄÜ´ř×ß12%Ł¬ĘŁÓಿ·ÖĎŕµ±ÓÚÎŢłĄ˝»¸řÁËÁ÷łöµŘˇŁÔÚ´ÓÖ°ą¤ŃřŔĎתŇĆÖÁłÇĎçľÓĂńŃřŔĎʱŁ¬Ň˛Ö»ÄÜתŇƸöČËŐË»§µÄ´ć¶îŁ¬Íłłď˛ż·ÖÎŢ·¨×ŞŇơŁÍ¬Ę±Őţ˛ß¶Ô°ŃÉ籣תŇĆÖÁ·Ç»§Ľ®µŘÉĎ´ćÔÚÄęÁäĎŢÖĆŁ¨ÄĐĐ벻Âú50Ë꣬ŮĐ벻Âú40Ë꣩ˇŁŇň´Ë¶ÔÓÚĹ©Ăńą¤¶řŃÔŐâżÉÄÜŇâζ×ĹŁ¬ÎŢ·¨ÔÚ´ňą¤µÄłÇĘĐŔďÍËĐÝşóÁěµ˝ŃřŔĎ˝đˇŁĹ©Ăńą¤ĂÇÔÚłÇĘĐÎńą¤Ę±°´Őսϸߵķ˘´ďłÇĘеıę׼˝ÉÄÉŃřŔĎ˝đŁ¬ÁěȡʱȴżÉÄÜŇŞŇÔĹ©´ĺ»§Ľ®µŘ˝ĎµÍµÄ±ę׼Á졣¶ř˛»ÂŰŃřŔĎ˝đĘÇ´ÓÄÄŔďתŇƵ˝ÄÄŔ¶Ľ»áĂćÁŮ×ĹŇ»±Ę˛»ĐˇµÄËđŇ桪ˇŞ±ČĆđ±ŁŐĎŁ¬ŃřŔĎ˝đËĆşő¸üĎńĘÇŇ»ÖÖ±ŘŇŞµÄÖƶČÓÎĎ·Ł¬Ĺ©Ăńą¤ľßĚĺµÄ´¦ľłÔňÎŢČËÔÚŇ⡣

µ±ĎµĹ¤ČËŃřŔĎ˝đÓ볣ĽűÎĘĚâŇ»ˇ˘ŃřŔĎ˝đĽĆË㣬¶Ôą¤Č˵ÄϵͳĐÔĆçĘÓČçąűĘÇ70Äę´úłöÉúµÄĹ®ą¤Ł¬60Äę´úłöÉúµÄÄĐą¤Ł¬µ˝ÁË2020ÄęşóŁ¬ËűĂÇ×÷ÎŞµÚŇ»´ú˝řłÇ´ňą¤ČËŁ¬Â˝Đř˝řČëÍËĐÝÄęÁäÁˡŁÔÚËűĂÇ˝řłÇ´ňą¤µÄŐâ¶ÎÂţł¤µÄ30-40ÄęÖĐŁ¬Ćóҵְą¤ŃřŔĎ˝đÖƶȾąý¶ŕ´Î±ä»ŻŁ¬ËůŇÔĽĆËă·˝·¨Ň˛±äµĂĽ«Î޸´ÔÓˇŁ˝ÉÁËĘ®¶ŕÄęÉ籣Ł¬ÍËĐÝşóÄÜÄõ˝¶ŕÉŮÍËĐÝ˝đŁżŐⲻąâĘÇÿһλą¤ÓŃąŘĐĵÄÎĘĚ⣬ҲĘÇÎŇĂÇŇŞÁ˽⵱ĎÂą¤ČËŃřŔĎÎĘĚâ±ŘĐëÖŞµŔµÄ±łľ°ˇŁÔÚŐâĆŞÎÄŐÂÖĐŁ¬ÎŇĂÇŇԹ㶫ʡΪŔý˝řĐĐ·ÖÎöˇŁ *¸÷ʡ·ÝŃřŔĎ˝đĽĆË㷽ʽ¶ĽÓвîŇ죬ąă¶«µÄ°¸Ŕý˛»ÄÜÖ±˝ÓĘĘÓĂĆäËűµŘ·˝ˇŁÎŇĂÇŇԹ㶫ʡΪŔýŁ¬Ö÷ŇŞŇňÎŞŐâĘÇ´ňą¤ŐßÖ÷ŇŞľŰĽŻµÄʡ·ÝˇŁ Ŕí˝âą¤ČËŃřŔϽ𣬵ĂĎČÖŞµŔÓ°ĎěŇňËŘĘÇʲôŁżŐâÖ÷ŇŞ·ÖÎŞÁ˝¸ö˛ż·ÖŁş ¶řͬʱŁ¬ÎŇĂÇ»ąĐčŇŞÖŞµŔŃřŔĎ˝đÓĐÄÄĐ©×éłÉ˛ż·ÖŁż ÎŞÁ˱ÜĂ⸴ÔӵĹ«Ę˝ŇýĆđŔ§»óŁ¬ÎŇĂÇ˝áşĎŇÔÉĎŐâĐ©ĽňµĄµÄ֪ʶŁ¬ÓĂČý¸öŐćʵµÄąă¶«ÍËĐÝą¤ČË°¸ŔýŔ´ËµĂ÷Ň»°ăą¤ČË»ńµĂµÄŃřŔĎ˝đ×´żöˇŁŐâČýλ¶ĽĘÇĹ®ą¤Ł¬ŇňÎŞĹ®ĐÔÍËĐÝÄęÁäÎŞ50Ë꣬ąă¶«´ňą¤ŐßÖĐÍËĐݵÄĹ®ĐÔ°¸Ŕý˝Ď¶ŕˇŁ×÷ÎŞ±Č˝ĎŁ¬ÎŇĂÇ»ąĽÓÉĎÁËһλĆóҵąÜŔí˛ăµÄËďÖ÷ąÜŁ¨Í¬ÎŞĹ®ĐÔŁ©µÄĘýľÝ×÷ÎŞ¶Ô±ČŁ¬ČĂ´óĽŇżÉŇÔż´łöĆóҵÄÚĆŐͨą¤ČËÓëąÜŔí˛ă/°×ÁěÖ®ĽäµÄŃřŔĎ˝đľŢ´ó˛îŇ졣

ĎȲ»ĚÖÂŰĎęϸµÄĽĆËăąýłĚŁ¬´Ó˝áąűŁ¬ÎŇĂÇżÉŇÔÁ˘Ľ´¸ĐĘܵ˝×÷ÎŞąÜŔí˛ăµÄĹ®ĐÔÔ±ą¤ÓëĆŐͨŮą¤Ö®ĽäÔÚÍËĐÝşóÁěȡÍËĐÝ˝đĘý¶îµÄľŢ´ó˛îŇ졣ËäČ»ËďÖ÷ąÜ±ČĆäËűĹ®ą¤¶ŕ˝ÉÁË15Äę×óÓҵÄʱĽäŁ¨ÔĽĆäËűĹ®ą¤µÄ1.5±¶µ˝2±¶Ł©Ł¬µ«ËýµÄĂżÔÂÍËĐÝą¤×ĘżÉŇÔÄõ˝5492ÔŞŁ¬ĘÇĆäËűĹ®ą¤µÄ3±¶µ˝5±¶ˇŁŐâ˛îľŕµÄ±łşóŁ¬ĘÇŇňÎŞËý·űşĎŃřŔĎ˝đĽĆËăËůÓĐĆ«şĂµÄŇŞËŘŁş˝É·ŃÄęĎŢł¤ˇ˘˝É·ŃÎȶ¨Î´ÖжĎÇŇĂżÔ½ɷѻůĘý¸ßŁ¨ĘǸ÷Äę¶ČĆ˝ľůą¤×ʵÄ1.35±¶Ł©ˇŁ µ«ĎÖʵÖĐŁ¬ŐâĐ©ŇŞËŘȴǡǡ¶ĽĘÇą¤Č˽׼¶ËůÄŃŇÔľß±¸µÄˇŁŇňÎŞÁ÷¶ŻĐԴ󡢹¤×÷˛»Îȶ¨Ł¬¶řÇŇŐâĐ©ÄęŔ´ŐýĘ˝ą¤×÷Ô˝Ŕ´Ô˝ÄŃŇÔŃ°ŐŇŁ¬ËůŇԽɷŃÄęĘý´ďµ˝15ÄęľÍ˛»ČÝŇ×ÁËŁ¬ÔÚ50ËęÇ°´ďµ˝20ÄęŇÔÉϽɷŃÄęĎ޵ŤČËŇŃľĘÇ·ďĂ«÷ë˝ÇˇŁÔÚą¤ł§Ł¬ĆóҵΪÁË˝ÚÔĽłÉ±ľŁ¬Ľ´Ęąą¤ČËÔÚ´óÁżĽÓ°ŕÖ®şóą¤×ĘÄܽӽüĆ˝ľůą¤×ĘŁ¬µ«Ćóҵֻ»áŇԽɷѻůĘýĎÂĎŢÎŞą¤ČË˝ÉÄÉÉ籣Ł¬˝áąűľÍĘÇĆ˝ľů˝É·ŃÖ¸ĘýÔÚ0.4-0.5Ö®ĽäĹÇ»˛ˇŁ˝É·Ń»ůĘýĎÂĎ޵ÍÓÖ»áÓ°ĎěÖ°ą¤ĂżÔ½ÉÄɸř¸öČËŐË»§µÄ˝đ¶îŁ¨°´˝É·Ń»ůĘý8%ĽĆË㣩ˇŁł¤´ËŇÔÍ⣬˛îľŕ×ÔȻԽŔ´Ô˝´óˇŁ¶ÔÓÚËďÖ÷ąÜŁ¬ąâĘǸöČËŐË»§ŃřŔĎ˝đŇ»ĎîµÄĘý¶îĽ¸şőľÍŇŃľĎŕµ±ÓÚą¤ČËĂżÔµÄŃřŔĎ˝đ×ܶîÁˡŁ ÉĎĘöŃřŔĎ˝đ°¸ŔýµÄ±Č˝Ď˝ŇĘľµÄĘǵ±Ç°ŃřŔĎÖƶČÖĐÉî˛ăµÄ˝áąąĐÔ˛»Ć˝µČˇŁ±ľŔ´Ł¬ŃřŔĎ˝đ×÷ÎŞŇ»ÖÖŃÓłŮĐÔĘŐČ벹łĄ»úÖĆŁ¬ŔíÓ¦±ŁŐĎËůÓĐŔͶŻŐßÔÚÍËĐÝşó»ńµĂĚĺĂćµÄÉú»îˮƽˇŁČ»¶řŁ¬´ÓÉĎĘöĘýľÝÖĐÎŇĂÇżÉŇÔż´łöŁ¬ą¤Č˺͹ÜŔí˛ăÔÚÍËĐÝ´ýÓöÉϵIJîľŕŁ¬ĘµĽĘÉĎÔÚÖ°ĆÚĽäµÄĘŐČ벻ƽµČÔÚÍËĐÝşóµĂµ˝ÁËÔŮĎֺ͹̻ŻˇŁą¤ČËĂżÔ½öÄÜÄõ˝1000¶ŕÔŞµÄÍËĐÝą¤×ĘŁ¬Ôڹ㶫´ółÇĘĐÉú»îŁ¬ŐâĆäʵĘÇÔ¶Ô¶˛»×ăµÄˇŁ˛»ąâĘÇÔÚą¤ČË´ňą¤Ę±ŔűÓĂą¤Č˵ÄÁ®ĽŰŔͶŻÁ¦Ł¬ÔÚÄęŔĎʱŁ¬Č´Ň˛Î´ČĂĆäÄÜÔÚłÇĘĐĽĚĐřÉú»îŁ¬±äĎŕÄě×ßÎŢ·¨ĽĚĐř¸¶łöŔͶŻÁ¦µÄą¤ČˡŁ»ňŐߣ¬Ň˛żÉŇÔ˵ĘDZäĎŕÇżĆČÍËĐÝą¤ČËĽĚĐř´ňą¤Ł¬ÎŞłÇĘи¶łö×îşóһ˿ĐÄÁ¦ˇŁ ¸üÓĐÉőŐߣ¬Ôڹ㶫µÄŃřŔĎ˝đĽĆËăÖĐŁ¬ÎŇĂÇעŇâµ˝»ů´ˇŃřŔĎ˝đÖĐ´ćÔÚ1¸öĂűΪСaµÄ˛ÎĘýˇŁŐâ¸ö˛ÎĘý¸üĘÇÔÚąĘŇâłÍ·Ł˝É·Ń»ůĘýµÍµÄ»ů˛ă´ňą¤ŐߡŁ »ů´ˇŃřŔĎ˝đµÄĽĆË㹫ʽΪŁş ą«Ę˝Ł˝ÍËĐݵ±ÄęËůÔÚʡŃřŔĎ˝đĽĆ·˘»ůĘýˇÁŁ¨aŁ«Ć˝ľů˝É·ŃÖ¸ĘýŁ©ˇÂ2ˇÁŔۼƽɷŃÄęĎޡÁ1% ÔÚŐâ¸öą«Ę˝ÖĐaÖ±˝ÓÓ°ĎěÁËŃřŔĎ˝đµÄĽĆËă˝áąűŁ¬aÔ˝´ó×îÖŐŃřŔĎ˝đľÍÔ˝¸ßˇŁ¶řaµÄĽĆËă·˝·¨Č´ĘǺܲ»Ć˝µČµÄŁş Ł¨1Ł©µ±Ć˝ľů˝É·ŃÖ¸ĘýˇÝ0.6ʱŁ¬a=1 Ł¨2Ł©µ±Ć˝ľů˝É·ŃÖ¸ĘýŁĽ0.6ʱŁ¬aŁ˝Ć˝ľů˝É·ŃÖ¸ĘýˇÂ0.6 ŐâŇâζ×ĹʲôÄŘŁżľř´ó¶ŕĘýą¤Č˵ĽɷѻůĘý¶ĽĽ«µÍŁ¬´ď˛»µ˝0.6Ł¬ŐâŇâζ×ĹËűĂǵÄaĽĆËăÖ®şóŇ»°ăÖ»ÓĐ0.7-0.8Ö®ĽäˇŁÎŇĂÇ·ÖÎöµÄ°¸ŔýÖĐŁ¬łýÁ˳´ó˝ă˝É·Ń»ůĘýĎŕ¶ÔŔíĎ룬¶řŔî´ó˝ăşÍŐĹ´ó˝ăµÄaľÍÖ»ÓĐ0.7şÍ0.75ˇŁËýĂÇŇňÎŞŐâŃůµÄСaŁ¬ĂżÔ·ֱđÉŮÁěÁË206ÔŞşÍ230ÔŞŃřŔĎ˝đˇŁŇÔĹ®ĐÔĆ˝ľůĘŮĂüÔĽ80ËęĽĆË㣬ËýĂÇŇň´ËËđʧÁËł¬ąý7ÍňÔŞµÄĘŐČ롣 ĎÖĐеÄŃřŔϽ𲻽öÔÚÖƶČÉčĽĆÉĎĆçĘÓ»ů˛ăą¤ČËŁ¬ÉőÖÁÔÚĽĆËăąýłĚÖĐ»ąŇŞÔŮ´ÎĽőÉŮą¤Č˵ÄĘŐČ롣Őⲻ˝ö˝öĘÇĘŐČëÉϵIJîľŕŁ¬¸üĘǶÔŔͶŻĽŰÖµµÄϵͳĐԵ͹ŔşÍ¶Ôą¤ČËÍíÄęÉú»îµÄ°ţ¶áˇŁŐâŃůµÄŃřŔĎ˝đÖƶȣ¬ÄŃ˵ĘÇÉç»á°˛Č«ÍřŁ¬¸üÄŃ˵ĘÇŇ»ÖÖą«Ć˝µÄ±ŁŐϡŁ ¶ţˇ˘ÁŮʱŐË»§Łş˛ą˝ÉÉ籣ȴÎŢ·¨µĂµ˝Ó¦ÓиŁŔűÔÚ2010ÄęÖ®şóŁ¬ÓĐŐâŃůһȺą¤ČËŁ¬ËűĂÇŇŃľł¬ąýÁË40ˇ˘50Ë꣬Ŕ뿪ĽŇĎçÔÚŃŘşŁłÇĘĐ´ňą¤ÁË˝ü¶ţĘ®ÄꡣËűĂÇÖđ˝ĄÔÚĂćÁŮ×ĹÄęŔϡ˘ÉíĚĺ»úÄÜĎűÍˡ˘˛ˇÍ´µČÎĘĚ⣬ŃřŔϵÄÎĘĚâÔÚËűĂÇŃŰÖĐÔ˝Ŕ´Ô˝ÖŘŇŞˇŁżÉĘÇŁ¬ŇňÎŞąýČĄÉ籣ÖƶȲ»ÍęÉĆŁ¬ĆóҵҲ¶ĽĎ°ąß˛»ÎŞÔ±ą¤˝ÉÄÉÉ籣Ł¬Ő⵼ÖÂËűĂǺܿÉÄÜÁ첻µ˝ÍËĐÝ˝đˇŁÓÚĘÇŁ¬ËűĂÇ·˘ĆđÁËŇ»łˇłˇ´ó´óССµÄ˛ą˝ÉÉ籣ĐжŻŁ¬´ř×Ĺą¤×ʵĄˇ˘ŔͶŻşĎͬµ˝µ±µŘµÄÉ籣˛żĂĹͶËß×ÔĽşËůÔÚą¤ł§Ł¬ŇŞÇ󹤳§ÎŞą¤ČËĂDzą˝ÉÉ籣ˇŁ ÔÚĐí¶ŕĐжŻÖĐŁ¬ą¤ČËĂÇĘÇʤŔűµÄŇ»·˝Ł¬ą¤ł§˛ą˝ÉÁËÉ籣Ł¬ÄęĎŢ×ăą»15Äꡣµ«ĘÇŁ¬µ±ËűĂǵ˝ÁËÍËĐÝÄęÁ䣬ȥÉęÇëÔÚµ±µŘÁěȡÍËĐÝ˝đʱŁ¬Č´Ôâµ˝ÁËÉ籣˛żĂŵľܾřˇŁŔíÓÉĘÇŁ¬ËűĂǵÄÉ籣ŐË»§ĘÇÁŮʱŐË»§Ł¬˛»ÄÜÔÚŃŘşŁłÇĘе±µŘÍËĐÝŁ¬±ŘĐ뽫É籣ąŘϵתŇƻػ§Ľ®µŘŔĎĽŇŁ¬ÔÚÄÇŔďÁěȡÍËĐݽ𡣠ÔŔ´Ł¬2009ÄęČËÉ粿·˘˛ĽÁËŇ»Ôňˇ¶łÇŐňĆóҵְą¤»ů±ľŃřŔϱŁĎŐąŘϵתŇĆ˝ÓĐřÔÝĐĐ°ě·¨ˇ·Ł¨ÔÎÄŁ©ˇŁĆäÖеÚÎĺĚőĚáµ˝Łş Őâ¶Î»°µÄŇâËĽĘÇŁ¬µ±ł¬ąýŇ»¶¨ÄęÁäşóŁ¬Ę״νÉÄÉÉ籣µÄ´ňą¤ČËÔڲμӱŁĎյijÇĘĐÖ»ÄÜάłÖŇ»¸öÁŮʱ˝É·ŃŐË»§ˇŁµČµ˝ÁËÍËĐÝÄęÁäʱŁ¬ą¤Č˲»ÄÜÔڽɷѵŘÍËĐÝŁ¬¶řĘDZŘĐë»Řµ˝»§Ľ®µŘÁěȡŃřŔϽ𡣵«ŐâľÍÔěłÉÁËŇ»¸öşÜ´óµÄÎĘĚ⣬˛»Í¬Ęˇ·ÝµÄŃřŔĎ˝đĘÇ´ćÔÚ˛îľŕµÄˇŁľÍĎńÇ°ÎÄÖĐÎŇĂÇĽĆËăµÄÄÇŃůŁ¬ŃřŔĎ˝đą«ĘľÖĐÓĐŇ»ĎîĘǡ°ŃřŔĎ˝đĽĆ·˘»ůĘýˇ±Ł¬Ň˛ľÍĘǸõŘÇ°Ň»ÄęµÄĆ˝ľůą¤×ʡŁ ¶ÔÓÚŔ´µ˝ŃŘşŁĘˇ·Ý´ňą¤µÄą¤ČËŔ´ËµŁ¬Őâ¸ö˛îľŕľÍ¸üĂ÷ĎÔˇŁŔýČ磬2023ÄęąăÖݵÄŃřŔĎ˝đĽĆ·˘»ůĘýĘÇ9028ÔŞŁ¬µ«ąăÎ÷µÄĽĆ·˘»ůĘýÔňÖ»ÓĐ6629ÔŞŁ¬Ö»ÓĐąăÖݵĴóÔĽ7łÉˇŁŐâŇâζ×Ĺ´ÓąăÎ÷Ŕ´ąă¶«´ňą¤µÄą¤ČËŁ¬Ň»µ©ÂäČëÁŮʱŐË»§Ł¬˝«Ö»ÄÜÁěȡ7łÉµÄ»ů´ˇŃřŔϽ𡣶řµ±łőŁ¬ËűČ´ĘÇŇÔąăÖݵĽϸ߱ę׼ȥ˝ÉÄÉŃřŔĎ˝đµÄˇŁÁŮʱŐË»§ÎŢŇÉĘÇ·ÇłŁ˛»ą«Ć˝µÄ×ö·¨ˇŁ ΪʲôŐâŃů˛»ą«Ć˝µÄŐţ˛ßżÉŇÔ´ćÔÚŁżČËÉ粿¸řłöµÄ˝âĘÍĘÇŁ¬±ÜĂâÔÚÁŮ˝üÍËĐÝʱ´óÁżČËżÚÓżČëÖĐĐÄłÇĘĐ´ňą¤ˇ˘˝ÉÄÉÉ籣Ł¬´Ó¶ř»ńȡ˝Ď¸ßµÄÍËĐÝ´ýÓöˇŁĽňµĄËµŁ¬±ÜĂâÓĐČˡ°×ężŐ×Óˇ±ˇŁµ«´ó˛ż·ÖÔâÓöÁŮʱŐË»§µÄą¤ČËĆäʵ¸ů±ľ˛»ÁË˝âÉ籣Őţ˛ßŁ¬Ň˛Ă»ÓĐĎëŇŞ×ężŐ×ÓŁ¬ËűĂǸů±ľŇ˛˛»ĘÇÁŮ˝üÍËĐÝʱ˛ĹŔ´ŃŘşŁłÇĘĐ´ňą¤ˇŁËűĂDZľľÍÔÚµ±µŘ´ňą¤¶ŕÄֻ꣬ĘÇŇňÎŞ´ÓÇ°Őţ˛ß˛»ÍęÉơ˘ą¤ł§ąĘŇⲻ˝ÉÄɡ˘Őţ¸®˛żĂĹҲ˛»Ľŕ¶˝˛ĹµĽÖÂŐâŃůµÄ˝áąűˇŁ ąýČĄĽ¸Ä꣬ҲÓв»ÉŮą¤ČËĐͬÂÉʦł˘ĘÔĆđËßÉ籣˛żĂĹŁ¬ĘÔÍĽÍĆ·ŐâŃůµÄ˛»ą«Ć˝ąć¶¨ˇŁµ«ÎŢŇ»ŔýÍⶼʧ°ÜÁˡŁÔÚŇ»·ÝĐĐŐţ¸´ŇéÉęÇëĘéÖĐŁ¬ą¤ČËĐ´µŔŁş ËäČ»·ßĹŁ¬µ«Őâ·ÝĐĐŐţ¸´ŇéÉęÇë±»˛µ»ŘÁˡŁŐâŃůµÄ˝áąűҲÔÚŇâÁĎÖ®ÖĐŁ¬É籣µÄÎĘĚâÔÚ¸÷µŘ·˝Őţ¸®ŃŰÖĐÖ÷ŇŞĘDzĆŐţÎĘĚ⡣µ±ą¤ČËÖ÷ŐŲą˝ÉÉ籣µÄʱşňŁ¬ŃŘşŁłÇĘеÄÉ籣»ů˝đĘÇĘŐÇ®µÄÄÇŇ»·˝Ł¬µ±Č»˛»»áČĄĚáĐŃą¤ČËÁŮʱŐË»§ÎĘĚ⣬Ҳ˛»»á»ýĽ«¶Ô´ýą¤Č˵ÄͶËߡŁµ«µ˝ÁËą¤ČËŇŞÍËĐݵÄʱşňŁ¬ËüĂDZäłÉÁ˸¶Ç®µÄÄÇŇ»·˝Ł¬ÓÚĘÇ×ÔȻҲ»áĎë°ě·¨´ň·˘ą¤ČËŁ¬˝«ą¤Č˸ϻػ§Ľ®µŘÍËĐݡŁ ËäČ»ąć¶¨Ó¦¸ĂҪתŇĆŁ¬µ«Ň˛·˘Éúąýą¤ČËČĄÉęÇëתŇĆÁŮʱŐË»§Ł¬·´¶řÓöµ˝˛¨Ő۵Ä×´żöˇŁ×ŞłöµŘ˛»żĎËÉĘÖ¸řÇ®Ł¬×ŞČëµŘҲ˛»Ô¸Ňâ˝ÓĘÜą¤ČËĽÓČëÔöĽÓÉ籣żŞÖ§Ł¨¸ůľÝÇ×ÉíľŔúŐßµÄ˵·¨Ł¬ą¤ÓŃÖ»ÄÜת»Ř×ÔĽş¸öČ˵Ä8%ŃřŔϽ𣬶řą«Ëľ˝ÉÄɵÄ12%ÔňÎŢ·¨×Ş»ŘŔϼҡŁŐ⵼ÖÂÁËą¤ÓŃÔÚ°ěŔíתŇĆĘÖĐřʱŁ¬ŔϼҾܾř˝ÓĘŐŁ¬şóŔ´ľąýąµÍ¨Őůȡ˛ĹłÉą¦ˇŁŁ©ˇŁ µ˝µ×ÓжŕÉŮą¤ČËĘÇÁŮʱŐË»§Ł¬Őţ¸®˛żĂĹĂ»ÓĐŐýĘ˝µÄÍłĽĆˇŁµ«¸ůľÝÍĆË㣬ÎŇĂÇżÉŇÔÁĎĎ룬ˇ¶Éç»á±ŁĎŐ·¨ˇ·2011Äę˛ĹŐýʽʵʩˇŁ´Ó1990Äęµ˝2000Äę×óÓŇŁ¬´ÓŔĎĽŇłö·˘ČĄ´ňą¤Ł¬ÄĐĐÔ30¶ŕËꡢŮĐÔ20¶ŕËęµÄą¤ČËĽ¸şő¶ĽżÉÄÜÓöµ˝ŔŕËƵÄÎĘĚ⡣ËűĂÇĽ¸şőĘǵÚŇ»´úˇ˘µÚ¶ţ´ú´ňą¤ČˡŁÄÇʱłÇĘеŤł§°˛Č«ĚőĽţ˛»×㡢Ć÷ľßĽňÂŞŁ¬ËűĂÇÓĂ×ÔĽşµÄŃŞşąÖ§łÖĆđÁËľĽĂĆ漣Ł¬Č´ÔÚÍíÄęĘÔÍĽÔÚ×ÔĽşą±Ď×ĘýĘ®ÄęµÄłÇĘĐÖĐÍËĐÝʱÔâµ˝Á˾ܾřˇŁŐâÖÖĎÖʵÎŢŇÉĘÇ·í´ĚµÄˇŁ ¶ÔÓÚ»ů˛ăą¤ČËŁ¬ÎŇĂǵĵط˝Őţ¸®şÍŐű¸öÉ籣Ěĺϵ¶Ľ˛»Ô¸ŇâÓĐÄŃͬµ±ˇ˘ÓиŁÍ¬ĎíˇŁ ´Ó·Ă̸ż´É籣ʵĽůÖĐą¤ČËÓöµ˝µÄÎĘĚâÇ°ĂćµÄÎÄŐÂĘáŔíÁËłÇĘĐşÍĹ©´ĺÉ籣ŃřŔĎÖƶČ70¶ŕÄęµÄ±äǨŁ¬Ň˛Ö¸łöÁËĿǰŃřŔĎ˝đÖƶČÉčĽĆÉϵÄÎĘĚ⡣µ«ÔÚŐţ˛ßʵĽĘµÄÔËĐĐÖĐŁ¬ą¤ČËĂćÁŮןü¶ŕ×č°ˇŁÔÚąúĽŇşÍµŘ·˝Őţ¸®Ň»Á¬´®×ÔÉ϶řϵÄÉ籣¸Ä¸ďÖĐŁ¬»ů˛ăą¤ČËĂǵÄÉůŇô»ů±ľŇţĐΡŁÉ籣Öƶȸü¶ŕĘÇÎŞÁËÂú×ă×ʱľ»ýŔۺ͹úĽŇąÜŔíµÄĐčŇŞŁ¬˛˘˛»ĘÇ´Óą¤ČËĂǵÄĐčÇółö·˘˝řĐĐÉčĽĆµÄˇŁÔÚʵĽĘʵʩµÄąýłĚÖĐŁ¬¸üĘÇÓв»ÉŮĆóҵşÍŐţ¸®˛żĂĹÎĄąć˛Ů×÷Ł¬ÇÖ·¸ÁË»ů˛ă´ňą¤Č˵ķ¨¶¨Č¨Ň档 Ôڹٷ˝Đű´«ÖĐŁ¬ŃřŔϱŁĎŐŇŃľ»ů±ľ¸˛¸ÇÁËČ«ĚĺÖĐąúą¤ČˡŁČ»¶řŁ¬Í¨ąý˛É·Ăµ÷˛éŁ¬ÎŇĂÇ·˘ĎÖŁ¬Í¨ąýÁěȡÉ籣ÔÚÍËĐÝşóµĂµ˝»ů±ľµÄÉú´ć±ŁŐϡ˘ĎíĘÜÍËĐÝÉú»îŁ¬ČÔČ»ĘÇľř´ó¶ŕĘý»ů˛ăŔͶŻŐßŇŁ˛»żÉĽ°µÄĂÎĎ롣 ΪʲôČÔÓĐ´óÁż»ů˛ăą¤ČËÎŢ·¨ĎíĘÜÉ籣´řŔ´µÄ¸ŁŔűŁż¶ÔÓÚ»ů˛ăą¤ČËŔ´ËµŁ¬µ±ËűĂÇ°ľąýĽ¸Ę®ÄęŔͶŻÁôϵÄÂýĐÔ˛ˇˇ˘ą¤ÉËŁ¬ĎëŇŞÔÚÁůĘ®ËꡢÉőÖÁÁůĘ®ÎĺËęşóŁ¬ŇŔżżąúĽŇ¸ŁŔűŁ¬±ŁÖ¤ŔĎÓĐËůŇŔŁ¬ÎŞĘ˛Ă´ČÔČ»Čç´ËĽčÄŃŁż´ř×ĹŐâĐ©ÎĘĚ⣬ÎŇĂǶԱľ´Î˛É·ĂµÄ˛ÄÁĎ˝řĐĐÁË×ܽᣬϣÍűżÉŇÔÎŞ¶ÁŐßŔí˝âÉ籣Öƶȣ¬ĚṩһЩËزġŁ ŃřŔĎ˝đ˛»×ăŇÔάłÖÍËĐÝÉú»îÍĽŇ»ĘÇ2024Äę¸÷ʡĘа䲼µÄ60µµŁ¨×îµÍµµÎ»Ł©ÍËĐÝ˝đ±ę׼ˇŁÔÚ´ó¶ŕĘýʡ·ÝŁ¬°´60µµ˝ÉÄÉ15ÄęÉ籣µÄą¤ČËŁ¬ĂżÔÂÄÜÄõ˝µÄÍËĐÝ˝đÔÚ1050-1250ÔŞÖ®ĽäˇŁÔÚÉú»îŃąÁ¦Ô˝Ŕ´Ô˝´óµÄ˝ńĚ죬łÔ·ąˇ˘×ˇ·żłÉ±ľ¶ĽÔÚѸËŮÉĎŐÇŁ¬Ň»Ç§łöÍ·µÄŃřŔĎ˝đşÜÄŃάłÖ»ů±ľżŞÖ§ˇŁ  ÍĽ1 2024Äę¸÷ʡĘĐ60µµ15ÄęÍËĐÝ´ýÓöˇŁŔ´Ô´Łş¶¶Ňô ±ČČ磬ÎŇĂDzɷõÄÁő˝ă˵Ł¬°´ŐŐŐţ˛ßĽĆË㣬µČËýÍËĐÝÖ®şóŁ¬Ň»¸öÔµ˝ĘÖµÄŃřŔĎ˝đÖ»ÓĐ1100ÔŞˇŁµ˝Ę±şňŁ¬ËýżĎ¶¨ĐčŇŞÔŮ×öһЩũ»îŁ¬˛ąĚůČŐłŁżŞĎúˇŁ Ëθ绹ÓĐ10Äę˛ĹÍËĐÝŁ¬ĎÖÔÚŇŃľÔÚΪδŔ´µÄŃřŔϱŁĎŐ˝ąÂǡŁ°´ŐŐËűµÄĽĆË㣬10ÄęşóËűĂżÔÂÄÜÁěȡ1800ÔŞŃřŔϽ𣬿϶¨˛»ą»żŞĎúˇŁËű˵Ł¬ÍËĐÝşóŁ¬ĂżÔÂżÉŇÔÉŮ˝»Ň»±ĘÉ籣Ł¬¶ŕÄĂһǧ¶ŕżéÇ®Ł¬żÉŇÔŐŇŇ»¸öÇáËÉŇ»µăµÄą¤×÷Ł¬˛»ÓĂÔټӰࡣµ«ĘÇŁ¬¶ÔÓÚËθçşÍËűÉí±ßµÄ»ů˛ăą¤ČËŔ´ËµŁ¬ÍËĐÝşóľř˛»żÉÄÜÔÚĽŇĐÝϢŁ¬¸ü˛»żÉÄÜ·Ĺ·É×ÔÎŇŁ¬¶řĘÇŇŞĽĚĐřą¤×÷ˇ°Ň»Ö±×öµ˝×ÔĽş×ö˛»¶ŻÁˡ±ˇŁ ¶Ôą¤ČËĂÇŔ´ËµŁ¬×îČĂËűĂÇ˝ąÂǵIJ»˝ö˝öĘÇČŐłŁżŞĎúŁ¬¶řĘÇČçąűÉú˛ˇşóĐčŇŞ´ŐÇ®ÖβˇˇŁ»ů˛ăą¤ČËłŁÄęĽÓ°ŕˇ˘×÷Ϣ˛»ąćÂɡ˘Č±·¦Ęʵ±µÄŔͶŻ±Ł»¤ˇŁËűĂǵÄÉíĚĺÔçŇŃ͸֧Ł¬Óи÷ÖÖÂýĐÔ˛ˇÓ빤ÉˡŁČçąűÓöµ˝Éú˛ˇˇ˘×ˇÔşµČÇéżöŁ¬»ąĘÇĐčŇŞŇŔżż×ÓĹ®ˇ˘´ćżîŐâÖÖĽŇÍĄ»ŻµÄ¸§ŃřÄŁĘ˝ˇŁ¶řČçąű×ÓĹ®ą¤×ĘҲ˛»¸ßŁ¬´ćżîҲ˛»¶ŕµÄ»°Ł¬ą¤ČËĂÇľÍËă´ďµ˝ÍËĐÝÄęÁ䣬Ҳ˛»µĂ˛»ĽĚĐřłöÂô×ÔĽşµÄŔͶŻÁ¦Ł¬ÎŞŔĎÄęÉú»î׬ȡһ·Ý±ŁĎս𡣠ĽŰ¸ńÄęÄęÉĎŐǡ°ÄęÄ궼ÔÚŐÇŁ¬Ň˛˛»Ö޵Ŕ¶ŕ˝ÉµÄǮȥÄÄÁˡŁˇ±Ł¨Áő˝ăŁ© Áő˝ă»áŔĎĽŇşóŁ¬ĘŐČë±äÉŮŁ¬µ«ČÔĐč˝ÉÄÉÉ籣Ł¬¶řÇŇÉ籣µÄĽŰ¸ń»ąÔÚłÖĐřÉĎŐǡŁ˝ńÄ꣬Áő˝ăŇŞ˝»11000ÔŞÉ籣Ł¬Őâ¶ÔËűĂÇŇ»ĽŇĘÇłÁÖصĸşµŁŁ¬´ó˛ż·Ö·ŃÓĂŇŞżż×ÓĹ®łĐµŁˇŁČçąűĎÖÔÚÍ˱ŁŁ¬·ĹĆúŇŃľ˝»Á˶ŕÄęµÄ±Ł·ŃŁ¬Áő˝ăҲÓÚĐIJ»Č̡ŁÔÚÁő˝ăżŞĘĽ˝ÉÄÉÉ籣µÄʱşňŁ¬ËýҲûԤÁϵ˝Ł¬ÖđÄęÉĎŐǵıŁ·ŃŁ¬»áÔÚ˝ńĚěČĂËý´¦ÔÚŇ»¸öČç´ËÁ˝ÄѵľłµŘˇŁ Ëć×ĹÁé»îľÍҵˇ˘Ć˝Ě¨ľÍҵÓúĽÓĆŐĽ°Ł¬ĽÓÉĎĆóҵÔÚŐĐƸÓĂą¤ąýłĚÖĐŁ¬łŁłŁĆçĘÓ¸ßÁ乤ČËŁ¬ÉčÖĂŐĐą¤ÄęÁäÉĎĎ޵ȵȣ¬ą¤ČËĂÇÔÚŇ»¸öą¤ł§¸Éµ˝ÍËĐݵÄĎŁÍűŐý±äµĂÔ˝Ŕ´Ô˝ĂěĂŁˇŁ¶ÔÓÚŔ뿪ą¤ł§Ł¬żŞĘĽÁé»îľÍҵµÄą¤ČËŁ¬ËűĂÇĐčŇŞČ«×ÔÖ÷łĐµŁ˝ÉÄɱŁ·ŃŁ¬ŐâĘÇĽ«´óµÄľĽĂŃąÁ¦ˇŁËδó¸çҲ̹ŃÔŁ¬ÔÚËűËÍÍâÂôµÄĽ¸ÄęĂ»ÓĐ˝»É籣Ł¬ŇňÎŞÍâÂôą¤×÷ĘŐČ벻Îȶ¨Ł¬Č±·¦¶ÔδŔ´µÄÔ¤ĹĐŁş ÎŞ×ÔĽşËăŇ»±ĘŐËŁ¬ŃřŔĎ˝đÖµ˛»ÖµµĂŁżˇ°ŇŞĘÇĎëÁěąúĽŇµÄÇ®Ł¬ÄăŇŞµČşĂ¶ŕÄ꣬Ҫ˝»Ň»¶ţĘ®Íň˝řČĄŁ¬¶ŕľĂ˛ĹÁěµĂ»ŘŔ´Ł¬Őâ¸öŐË´óĽŇ¶ĽÓ¦¸Ă»áË㡣ˇ±Ł¨Íő¸çŁ© ¶Ôą¤ČËĂÇŔ´ËµŁ¬ĘÇ·ń˝ÉÄÉŃřŔĎ˝đŁ¬ĘÇĂż¸öČ˶ĽĐčŇŞÎŞ×ÔĽşËăµÄŇ»±ĘŐˡŁČçÍĽŇ»ËůĘľŁ¬Đí¶ŕʡ·ÝµÄÍËĐÝą¤ČËĐčŇŞÍËĐÝ10ÄęŇÔÉĎŁ¬ÁěȡµÄŃřŔĎ˝đ˛ĹÄܸոջرľˇŁÔÚşÓÄϡ˘ąóÖÝşÍÉ˝Î÷Ł¬ŐâŇ»Ęý×Ö´ďµ˝ÁË˝«˝ü12ÄꡣŐ⻹ûÓĐĽĆËăͨ»őĹňŐ͡˘ŇřĐĐŔűϢµČŇňËءŁ ÔÚеÄŃÓłŮÍËĐÝŐţ˛ßĎÂŁ¬»ů˛ăą¤ČËĂÇĐčŇŞ˝»Âú20ÄęµÄÉ籣Ł¬˛˘ÇŇĹ®ą¤ŃÓłŮ3-5Ä꣬ÄĐą¤ŃÓłŮ3ÄęÍËĐݡŁ¶ÔÓÚŇŃľÔÚ˝»É籣µÄą¤ČËŁ¬ŐâÎŢŇÉĘÇŇ»¸öľŢ´óµÄ´ň»÷ˇŁÔÚеÄÖƶČĎÂŁ¬Íő¸çşÍĆŢ×ÓŇŃľÔÚżĽÂÇŁ¬ČĂĆŢ×ÓÍ˱ŁŁ¬°ŃĆŢ×Ó֮ǰ˝ÉÄɵıŁĎŐǮҪ»ŘŔ´ˇŁ É籣Öƶȣ¬ĆäʵľÍĘÇŔűÓĂą¤Č˶ԹúĽŇµÄĐĹČÎŁ¬ČĂą¤ČËÓëąúĽŇÇ©¶©Ň»·ÝŃřŔϱŁĎŐŁ¬Óõ±ĎµĹ¤×Ę»»ČˇÍËĐÝşóµÄŃřŔϽ𡣶řŃÓłŮÍËĐÝŐţ˛ßµÄ°ä˛ĽŁ¬ĆĆ»µÁËŐâŇ»ĐĹČΡŁÖ®Ç°ą¤ČËĂÇŇŃľ˝»ÁËÇ®ˇ˘ĽĆ»®şĂÁ˵ÄŃřŔĎĽĆ»®Ł¬ÔÚһҹ֮ĽäͻȻÍ߽⡣ ĐĹϢ˛»Í¸Ă÷Ł¬ł§Ŕﲻ×ńĘŘŐţ˛ßŁ¬ąúĽŇĽŕ¶˝ÎŢЧˇ°ŇÔÇ°ÎŇĂÇł§Ŕď±ßŁ¬ÄăŇŞĘDz»ÂňŃřŔϱŁĎŐľÍÇ©Ň»¸ö×ÖŁ¬ËµÄăͬŇⲻԸŇâÂňˇŁÎŇĂDz»¶®°ˇŁ¬ŔĎ°ĺ˝ĐÎŇĂÇÇ©ÎŇĂÇľÍÇ©ÁˡŁˇ±Ł¨·ë˝ăŁ© ŃřŔϱŁĎŐŐţ˛ß¸Ő¸ŐÍĆĐĐʱŁ¬Đí¶ŕą¤Č˲˘˛»ÁË˝âŐţ˛ßŇÔĽ°¸ůľÝ×ÔĽşÓ¦µĂµÄȨŇ档±ČČç·ë˝ăŁ¬Ëý×îłőĎŕĐĹÁËŔĎ°ĺµÄ»°Ł¬Ç©×Ö·ĹĆúÁËŃřŔϱŁĎŐˇŁËýşóŔ´˛ĹÖŞµŔŁ¬ŐâŃůÇ©×Ö·ĹĆúÉ籣ĘDz»şĎ·¨µÄŁ¬¶řÓĐĐ©ą¤ČËÉőÖÁŃą¸ůĂ»Óб»ÎĘąýˇŁÖ±µ˝şóĂć·ë˝ăÓëŔÍą¤»úąąµÄČËĎŕÓöŁ¬˝řŇ»˛˝ÁË˝âÁËŃřŔϱŁĎŐµÄȨŇ棬˛Ĺľö¶¨˛ą˝ÉˇŁ·ë˝ăľąýĽčÄѵĶ·ŐůŁ¬×îÖŐÉĎËßʤŔűŁ¬łÉą¦˛ą˝ÉŃřŔϱŁĎŐˇŁµ«·ë˝ăҲÓĐһЩą¤ÓŃŁ¬Ň»żŞĘĽĚýĐĹÁËŔϰ壬şóĂćĎ벹˝ÉҲûÓвą˝ÉÉĎŁ¬×îÖŐ´íąýÁËŃřŔϱŁĎյĸŁŔűˇŁ łýÁËŔĎ°ĺżÉŇÔĆŰĆŁ¬Đí¶ŕą¤ČËĂ»ÓĐÂňÉ籣Ł¬Ň˛ĘÇŇňÎŞŐţ˛ßĐű´«˛»µ˝Î»ˇŁ±ČČçłÂ¸çµÄһλą¤ÓŃŁ¬ŇňÎŞĽŇŔďÓĐ»áĽĆĐĐҵ´ÓҵŐߣ¬ËůŇÔşÜÔçľÍÁ˽⵽É籣µÄşĂ´¦Ł¬ÂňÁËÉ籣ˇŁµ«Ędz¸çşÍĆäËűą¤ÓŃŁ¬ŇňÎŞ˛»ÁË˝âŐţ˛ßŇÔĽ°˝ÉÄÉÇţµŔŁ¬µĽÖÂËűĂÇ´íʧÁË×îÔçÂňÉ籣µÄ»ú»áˇŁ ÁíÍ⣬ÓĐĐ©ą¤ł§ÎŞÁË˝ÚʡżŞÖ§Ł¬¸řÔ±ą¤˝ÉÄɵıę׼µÍÓÚʵĽĘą¤×Ę˵¶ÔÓ¦µÄ˝đ¶îŁ¬Ďŕµ±ÓÚÇÖŐĽÁËÔ±ą¤Ó¦ÓеÄȨŔűˇŁĂć¶ÔŐâĐ©ĎÖĎ󣬹¤ČËĂÇҲ˛»Ö޵ŔČçşÎͶËߣ¬ČçşÎČĂĽŕąÜ»úąą˝éČ롣 άȨÄŃŁ¬Ćóҵˇ˘Őţ¸®¶Ľ×č°Î¬Č¨¶řÄÇĐ©ĎëҪά»¤×ÔĽşşĎ·¨Č¨Ň桢ҪÇóĆóҵ˝ÉÄÉ»ň˛ą˝ÉÉ籣µÄą¤ČËŁ¬ËűĂÇŇ»µ©żŞĘĽÎ¬Č¨Ł¬ľÍÍůÍů»áÔâµ˝ĆóҵşÍŐţ¸®˛żĂŵİٰă×čÄÓˇŁ ÔÚČŐłŁą¤×÷łˇËůÖĐŁ¬Ö÷ąÜˇ˘ľŔí±»ËÜÔěłÉÎŢÉϵÄȨÍţŁ¬żÉŇÔËćʱĂüÁʹ»˝ĆŐͨą¤ČˡŁ¶řÔÚĆŐͨą¤ČËŃŰÖĐŁ¬Őţ¸®˛żĂŵŤ×÷ČËÔ±¸üĘÇ´ú±íÁËąúĽŇµÄȨÁ¦ˇŁÔÚŐâŃůµÄ»·ľłĎÂŁ¬ĆŐͨą¤ČËşÜÄŃÓĐÓÂĆřşÍÄÜÁ¦ČĄ˝řĐĐ·´żąˇŁ ÉőÖÁÔÚάȨĐжŻŇŃľ˝áĘřĘ®Ľ¸ÄęşóŁ¬µ±ÄęÁôĎµİ¸µ×Ł¬Ň˛żÉÄܶԹ¤Č˵ľÍҵşÍÉú»îÔěłÉÓ°Ď졣ÎŇĂDzɷõ˝µÄ¶ŕλ˝řĐĐąýάȨµÄą¤ČËŁ¬¶ĽÔřľĘܵ˝ÁËŔÍą¤»úąą»ňŐßάȨÂÉʦµÄ°ďÖúˇŁ»úąąşÍÂÉʦżÉŇÔ¸řą¤ČËĚáą©·¨ÂÉ×ÉŃŻŁ¬¸řËűĂÇ·ÖĎíľŃ飬˛˘ÇŇÔÚάȨµÄł¤Â·ÉϸřÓ蹤ČËĹă°éÓëąÄŔřˇŁČ»¶řŁ¬Ëć×ĹŔÍą¤»úąą±»Őţ¸®´ňŃąŁ¬˝ńĚěµÄą¤ČËĂǵÄάȨ֮·˝«»á¸üĽÓŔ§ÄѡŁ Őţ˛ßµÄÎĘĚ⣬×îşó»ąĘÇ»ů˛ă´ňą¤Č˳еŁČ»¶řŁ¬Äܳɹ¦˛ą˝ÉµÄą¤ČËĂDZϾąĘÇÉŮĘýˇŁ»§żÚËůÔÚµŘÓ빤×÷µŘµăµÄÉ籣Őţ˛ß˛»Í¬˛˝Ł¬ŇÔĽ°Ň»Đ©µŘ·˝¶ÔĆđ˝ÉÄęĎ޵ÄĎŢÖĆŁ¬¸üµĽÖÂÓĐĐ©ą¤ČËËäČ»˛ą˝ÉłÉą¦Ł¬Č´Á첻µ˝ŃřŔĎ˝đŁ¬ÔÚ¸´ÔӵĹćÔňÖĐż´˛»µ˝łö·ˇŁ  ÍĽ2 ąăÖÝĘĐÁŮʱŐË»§ąć¶¨ˇŁŔ´Ô´Łş¶¶Ňô ĆäËűą¤ÓŃĂÇҲ»ň¶ŕ»ňÉŮÓÉÓÚŐţ˛ß˛»Í¸Ă÷Ł¬ËđʧÁË×ÔĽşÓ¦µĂµÄŔűŇ档Áő´ó˝ăÔÚ˝«É籣ת»ŘŔĎĽŇÇ°Ł¬Ă»Ŕ´µĂĽ°ÔÚ´ňą¤ËůÔÚłÇĘĐ×öŇ»´ÎČ«ĂćµÄĚĺĽěŁ»¶ř·ë˝ăÔÚ»¨×ÔĽşµÄÇ®˛ą˝ÉÉ籣şóŁ¬˛ĹĚý˵ŐâŇ»˛ż·ÖǮӦ¸ĂÓÉĆóҵłĐµŁˇŁ ÎŇĂDzɷõľř´ó¶ŕĘýą¤ÓѶĽČĎÎŞŁ¬É籣ÖƶȱľÉíĘÇşĎŔíˇ˘ÓĐŇâŇĺµÄˇŁµ«ĘÇŁ¬É籣Őţ˛ßµÄ˛»ą«Ć˝ˇ˘˛»Í¸Ă÷ˇ˘Ëćʱ±ä»ŻŁ¬ÔŮĽÓÉĎŐűĚĺľÍҵ»·ľłĎÂÔ˝Ŕ´Ô˝¶ŕµÄÁŮʱą¤ˇ˘·ÇŐýĘ˝ą¤Ł¬ˇ°ĎĹÍˡ±ÁËĐí¶ŕ»ů˛ă´ňą¤ČËŁ¬˛»¸Ň˝«×ÔĽşµÄ×Ę˝đͶČëµ˝ŐâŃůŇ»¸öż´˛»µ˝Î´Ŕ´µÄϵͳÖСŁ É籣˛»±ŁŁ¬ľżľąĘÇΪʲôŁżÍ¨ąý·Ă̸Ł¬ÎŇĂÇ·˘ĎÖŁ¬Đí¶ŕą¤ÓѲ»Ô¸ŇâąşÂňÉ籣Ł¬ĘÇŇňÎŞŐţ˛ßÉčĽĆşöĘÓÁË»ů˛ă´ňą¤ŐßµÄĐčÇóˇŁÓÉÓڽɷŃÔÚĚá¸ßŁ¬¶řδŔ´żÉĽűµÄŃřŔϽ𲻹»Î¬łÖÉú»îŁ¬Đí¶ŕą¤ÓŃĂÇľőµĂÂňÉ籣˛˘˛»ÖµµĂˇŁĽÓÉĎ×î˝üĐÂłǫ̈µÄŃÓłŮÍËĐÝŐţ˛ßŁ¬ČĂŐâ±ĘŐ˶Իů˛ăŔͶŻŐßŔ´ËµÔ˝Ŕ´Ô˝Ë㲻ąýŔ´ÁˡŁ ľÍĎńÎŇĂÇÔÚÇ°ÎÄÖĐ·ÖÎöµÄŁ¬¸ÄżŞŇÔŔ´Ł¬É籣Őţ˛ßµÄÄż±ęľÍ˛»ĘǸř»ů˛ăą¤ČËĚáą©Ň»·ÝŔĎÄęÉú»îµÄ±ŁŐϡŁłÇĘĐşÍĹ©´ĺ»§żÚľÓĂńŁ¬ŇÔĽ°ÖиßĘŐČëşÍµÍĘŐČëČşĚĺÖ®ĽäµÄ˛îľŕÔ˝Ŕ´Ô˝´óˇŁĚĺÖĆÄÚÖ°ą¤ÓĐרĂŵÄÉ籣ĚĺϵŁ¬ĆäÖĐ»ą°üŔ¨Ň˝ÁƵȷǻő±ŇĐÎĘ˝µÄ±ŁŐĎŁ¬¶řłÇŐňÖ°ą¤Ň˛´ó¶ŕżÉŇÔͨąýĆóҵÄę˝đˇ˘Ë˝Č˱ŁĎյȡ°µÚ¶ţˇ˘µÚČýÖ§Öůˇ±ÎŞ×ÔĽşµÄŔĎÄęÉú»îÔöĚíŇ»·Ý±ŁŐϡŁÓë´ËͬʱŁ¬É籣Őţ˛ß¶ÔµÍĘŐČëČËČş˛˘Ă»ÓĐÉčĽĆĚ«¶ŕµÄ¸ŁŔűˇŁ×îµÍ˛Î±Ł¶îÄęÄęÉĎŐÇŁ¬¶řÇҵÍĘŐČëČËČşÔÚŃřŔĎ˝đĽĆËăÉĎ»ą»áĘܵ˝ĆçĘÓŁ¨˛ÎĽűÇ°ÎĹ㶫ʡŃřŔĎ˝đą«Ę˝µÄ°¸ŔýŁ©ˇŁĹ©´ĺÓëłÇĘеĸôşŇ˛˘Ă»ÓĐĎűłýŁ¬·´¶řÔÚÉ籣Őţ˛ßÖб»ĽÓÉ×î˝üĐ°䲼µÄŃÓłŮÍËĐÝŐţ˛ßŁ¬˝řŇ»˛˝ĽÓľçÁËŐâÖÖ˛»Ć˝µČˇŞˇŞ¶ÔĐí¶ŕłöÂôĚĺÁ¦ŔͶŻµÄą¤ČËŔ´ËµŁ¬¶ŕ˝»ÎĺÄęÉ籣ˇ˘ÉŮÄĂÎĺÄęŃřŔϽ𣬳ÉÎŞÁËČĂËűĂǶϱŁˇ˘Í˱ŁµÄ×îşóŇ»¸ůµľ˛ÝˇŁ łýÁËŐţ˛ßÉčĽĆŁ¬¸÷ʡˇ˘¸÷µŘÔÚʵĽĘÖ´ĐĐąýłĚÖĐŁ¬Ň˛ÍůÍůĂ»ÓĐżĽÂÇ»ů˛ăą¤Č˵ÄĐčÇ󡣶ÔÓÚĹ©Ăńą¤Ŕ´ËµŁ¬ËűĂÇÍůÍůÔÚľĽĂ˝ĎÎŞ·˘´ďµÄµŘÇřą¤×÷Ł¬ÄÇŔďµÄÉ籣˝É·Ń±ę׼±ČŔϼҸü¸ßˇŞˇŞËűĂÇŔĎÄę»ŘŔĎĽŇşóŁ¬Č´Ö»ÄÜ°´ŐŐµ±µŘ˝ĎµÍµÄ±ę׼ÁěȡÍËĐÝ˝đˇŁËűĂÇÓĂŔͶŻÎŞą¤×÷µŘµăµÄľĽĂ×öłöÁËą±Ďף¬Č´˛»ÄÜ°´ŐŐ»§Ľ®ľÓĂńµÄ±ę׼ĘŐµ˝ÍËĐÝ˝đˇŁĐĹϢ˛»ą«żŞˇ˘¶ÔĆóҵĽŕ˛ě˛»ÍęÉĆŁ¬Ň˛×č°×Ĺ»ů˛ăŔͶŻŐ߲ÎÓëÉ籣Ł¬ľˇąÜ·¨ÂɸřÁËËűĂÇŐâһȨŔűˇŁĂ»ÓĐŇŔ·¨¸řą¤ČË˝ÉÄÉÉ籣µÄĆóҵżÉŇÔĂâĘÜ´¦·ŁŁ¬¶řĎëŇŞ˛ą˝ÉµÄą¤ČËĂÇŁ¬Đí¶ŕĘܵ˝ÁËŐţ¸®ÓëĆóҵµÄą˛Í¬´ňŃąˇŞˇŞŇňÎŞ˛ą˝ÉŇâζČĂĆóҵÓëµŘ·˝˛ĆŐţÔöĽÓŇ»·ÝżŞÖ§ˇŁąýČĄŁ¬ŔÍą¤NGOşÍą¤ČË×éÖŻ»ążÉŇÔÎŞ˛ą˝Éą¤ČËĚáą©·¨Âɺ;«ÉńÉϵÄÖ§łÖŁ¬µ«Ëć×ĹŐâĐ©»úąą±»ąŘÍŁŁ¬ą¤ČËδŔ´µÄάȨ֮·˝«»á¸üĽÓŔ§ÄѡŁ ÓÉÓÚŐţ˛ßµÄÉčĽĆÓëÖ´ĐжĽĂ»ÓĐżĽÂǵ˝»ů˛ăą¤Č˵ÄĐčÇóŁ¬Ň˛ľÍ˛»ÄŃŔí˝âΪʲôĐí¶ŕą¤ČË»á°ŃÉ籣ĘÓ×÷Ň»·Ý¶îÍâµÄˇ°Ë°ĘŐˇ±ˇŞˇŞÓò»Í¸Ă÷µÄĘÖ¶ÎեȡĆŐͨą¤Č˵ÄŔͶŻËůµĂŁ¬˝«Ćä±äłÉĚŘȨȺĚĺµÄŔűŇ档łýÁËÎĘδŔ´µÄÉ籣ÖƶȻáÓĐʲô¸Ä±äŁ¬ÎŇĂÇҲӦ¸ĂËĽżĽŁ¬µ˝µ×ʲôŃůµÄÖƶȣ¬żÉŇÔŐćŐý¸řą¤ČËČşĚĺÄęŔĎşóµÄżŞÖ§Ěáą©±ŁŐϡŁ ·Ă̸ŁşÁ÷¶ŻµÄÇŕ´şżĘÍű°˛¶ŮµÄÍíÄę Íő´ó¸çŁş×îÔçÎŇĂǶĽŇÔÎŞÉ籣ĘÇĆÇ®µÄ ÎŇĘÇ1983ÄęµÄŁ¬ŔĎĽŇÔÚÎ÷ÄĎijʡˇŁĎÖÔÚşÍŔĎĆĹÔÚ»úеł§ą¤×÷Ł¬ą¤×ĘËÄÎĺǧһ¸öÔÂŁ¬ÓĐŇ»¶ůһŮŁ¬ÉĎСѧłőÖĐŁ¬ÎŇŔĎÂčÔÚĽŇŔď´řËűĂǡŁ ˝řČëÎĺ˝đĐĐҵşóŁ¬ą¤×÷µÄ¶ĽĘÇСł§ ÎŇ1999Ä꿪ʼȥAĘĐŁ¬µ˝ĎÖÔÚ´ňÁ˶ţĘ®¶ŕÄ깤ˇŁ¸ŐłöČĄĘ®ÎĺÁůË꣬şÜ˛»Ď°ąßˇŁÄǸöʱşňł§˛»şĂ˝řŁ¬×öµĂ±Č˝ĎÔÓŁ¬Ă»Ę˛Ă´×¨ŇµˇŁÎŇ×îĎȸúÎŇŔĎ°ÖÔÚŇ»¸öÍćľßł§¸ÉŁ¬Ă»µ˝Ň»¸öÔ¾ͱ»ł´µôÁˡŁ µ˝¶ţĘ®Ëę×óÓŇŁ¬ľÍÎȶ¨ĎÂŔ´Ň»µăÁˡŁ2003Ä꣬ÎŇ˝řÁËÎĺ˝đł§Ł¬şóŔ´ľÍһֱÔÚÎĺ˝đł§×ö±íĹߵŤ×÷ˇŁÎĺ˝đĐĐҵ¶ĽĘÇСł§Ł¬Ľ¸Ę®¸öČËÄÇÖÖˇŁ03Äęµ˝05ÄęÔÚŇ»¸öł§×öŁ¬×ÔĽşľőµĂѧÁËŇ»µă¶«Î÷Ł¬ľÍĚř˛Ű»»ÁËŇ»¸öł§Ł¬×öÁË°ë¸öÔÂŁ¬ÓÖ»»ÁËŇ»¸öŁ¬¸Éµ˝07Äꡣ2007ÄęĹܵ˝BĘĐČĄ¸ÉŁ¬¸Éµ˝2008µŘŐđÄÇŇ»ÄꡣµŘŐđÄÇÄę»ŘĽŇÁËŁ¬ÔÚĽŇŔďĂć´ôµ˝09ÄęłöČĄµÄˇŁ09ÄęŇÔǰͬĘ½ĐÎŇČĄCĘĐŁ¬ÎŇľÍÔÚCĘĐ´Ó2009Äęһֱ×öµ˝2015Äꡣ ĎÖÔÚÎŇÔÚŔĎĽŇÉϰ࣬ȷʵ˝Ú×ŕĂ»ÓĐAĘĐÄÇĂ´żěˇŁÎŇĂÇŇ»°ă°ËľĹ¸öСʱŁ¬¶řÇŇŇ»¸ö¸öŔń°ÝÔőĂ´¶ĽŇŞĐÝČýËÄĚ죬ÎĺÁůĚěҲÓĐąýˇŁ¶©µĄ˛»łä×ăµÄʱşňŁ¬Ň˛ÓĐąýÉĎŇ»ĚěĐÝŇ»Ě졣ÔÚAĘĐ×ö±íĹäµÄʱşňŁ¬Ň»¸öÔÂÖ»ĐÝϢÁ˝Ě졣¶řÇŇŇ»¸öĐĐҵÓĐŇ»¸öĐĐҵąćľŘŁ¬´ÓŔ´Ă»ÓĐ˵ąýʲôŔń°ÝÁůŔń°ÝĚěË«±¶Čý±¶ˇŁ´ÓŔ´Ă»ÓжĽĘÇÁýÍłµÄ˝˛Ł¬ÉĎ28Ěě¶ŕÉŮÇ®Ł¬ÄăÉŮÉĎŇ»Ě춼żŰÇ®ˇŁ ×îÔçÎŇĂǶĽŇÔÎŞÉ籣ĘÇĆÇ®µÄ ×îĎČÁË˝âÉ籣Ł¬ĘÇ2008ÄęÔÚBĘĐÄÇŔxxĽŻÍšŁÄǸöʱşňąúĽŇĐű´«Ł¬×ÜľŔí˝ĐÎŇĂÇÂňÉ籣ˇŁµ±Ę±ÎŇĂDz»¶®Ł¬ŇÔÎŞĘÇĆÇ®µÄŁ¬¶ĽĂ»ÓĐÂňˇŁËű˵µÄÔőĂ´ÔőĂ´şĂŁ¬ÍËĐÝÁËÓĐą¤×ĘÁ졣ÎŇĂÇľőµĂËűĘÇĎëÉŮ·˘Ň»µăą¤×ʸřÎŇĂǡŁşóŔ´µČŐćŐýÁË˝âÁËŁ¬˝řµÄŐâЩСł§¶Ľ˛»Ö÷¶ŻĚáÂňÉ籣ÁˡŁ ÎŇ´ÓŔ´¶ÔÉ籣˛»¸ĐĐËȤˇŁĎÖÔÚľőµĂÉ籣ҲûŇâËĽŁ¬ÎŇһֱ¶Ľ˛»˝»ˇŁÎŇŔĎĆĹ˵ҪÂňÉ籣Ł¬ÎҶĽËµÎҲ»˝»É籣ˇŁĎÖÔڵŤ×÷ŔďÓĐÎĺĎŐŁ¬µ«ĘÇĂ»ÓĐŇ»˝đˇŁČçąű˛»ĘDZŘĐëŇŞÂňµÄ»°Ł¬ÎҶĽ˛»ĎëÂňŃřŔϱŁĎŐŁ¬Ň»Ö±¶Ľ˛»ĎëÂňˇŁÎŇҲûÓĐČĄĚ«Á˽⡣ŇÔşóČçąűł§ŔďĂ治¸řÎŇÂňÁËŁ¬ÎҾͲ»ÂňˇŁµ˝Ę±şň°Ń×ÔĽşÄÇŇ»˛ż·ÖČĄÍËłöŔ´ľÍżÉŇÔÁˡŁ şĂĎńĘÇ˵Ł¬Ö»ŇŞĘÇÁěÁ˵ÄŃřŔĎ˝đÖ®şóľÍ˛»ÄÜÍËÁËŁ¬ÄÄĹÂÖ»ÁěÁËŇ»¸öÔ¶Ľ˛»ĐСŁµ«ČçąűĂ»ÓĐ˝»Ćë20ÄęµÄ»°Ł¬ľÍ˛»´ćÔÚÁěŃřŔĎ˝đŁ¬ÎŇÓ¦¸ĂËćʱ¶ĽżÉŇÔČĄŐŇÉ籣ľÖČĄÍ˱ŁˇŁ ŇŞĘÇĎëÁěąúĽŇµÄÇ®Ł¬ÄăŇŞµČşĂ¶ŕÄ꣬Ҫ˝»Ň»¶ţĘ®Íň˝řČĄŁ¬¶ŕľĂ˛ĹÁěµĂ»ŘŔ´Ł¬Őâ¸öŐË´óĽŇ¶ĽÓ¦¸Ă»áË㡣ÎŇĎÖÔÚ´ć30ÍňąĚ¶¨´ćÔÚŇřĐĐŔһֱ˛»¶ŻˇŁµČÎŇŔĎÁËÍËĐÝÁËŁ¬ÄÄĹÂŔűϢÉŮŇ»µăŁ¬×ÜĘÇÓĐÔöÖµµÄŁ¬ĘÇ°ÉŁżČËÉúŔϲˇËŔÄ㶼Ë㲻µ˝Ň»¶¨µÄˇŁÄęÁä´óµÄŁ¬»ąÄÜÁěµÄ¶ŕŇ»µăŁ¬ŇŞĘÇÄęÁäСµÄŁ¬¸ů±ľ¶ĽĘÇż÷±ľÉúŇ⡣ËůŇÔÎŇÔÚAĘĐą¤×÷ÁËÄÇĂ´¶ŕÄ궼ûÂňÉ籣ˇŁÎŇŔíĎëµÄŐţ˛ßŁ¬ĘÇŇ»´ÎĐÔÖ»»¨Ľ¸ÍňżéÇ®°ŃÉ籣Âň¶ĎĎÂŔ´Ł¬Ö®şóľÍµČÍËĐÝÁěÇ®ˇŁŐâŃůÎҾ;őµĂŃąÁ¦Ă»ÄÇĂ´´óˇŁµ«ŐâĘDz»żÉÄܵġŁąúĽŇŇŞ˝»Őâ¸ö±ľŔ´ľÍĘÇČËĂńµÄ¸şµŁˇŁ ÎŇΨһşÜż´ÖصľÍĘÇŇ˝ÁƱŁĎŐˇŁÉú˛ˇŐâÖÖĘÂÇ飬ÓĐʱşňĘÇŇâÍâ¸ů±ľŇâĎ벻µ˝Ł¬ĘÇ°ÉŁżĆäʵÎҺܿ´ÖŘŇ˝ÁƱŁĎŐŁ¬Ň˝ÁƱŁĎŐÎŇľłŁÂňˇŁĆäʵÔÚAĘĐł§ŔďĂćĘÇżÉŇÔÂňÁËŁ¬µ«ĘÇÎŇĂÇ´ÓŔ´Ă»ÓĐČĄ°ěąýŇ˝ÁĆż¨ČĄ±¨µÄŁ¬´ÓŔ´Ă»ÓĐąýˇŁŁ¨ĐÂĹ©şĎÄܱ¨Ďú¶ŕÉŮŁżŁ©ÎҲ»Á˽⡣ËűĂÇ˵Âň¶ŕÉŮľÍÄܱ¨¶ŕÉŮŁ¬ľÍĎńČĄÄęÂň320Ł¬ľÍ×î¶ŕÄܱ¨320ˇŁŇ»°ăĘÇĂĹŐ˛»ËăסԺˇŁÂňĐÂĹ©şĎŁ¬×ˇÔşşĂĎńÓеÄҽԺÄܱ¨90%Ł¬ÓеÄҽԺÄܱ¨70%ˇŁŇ˝±ŁµÄĆđµăŇ»Ä꼸°ŮżéÇ®Ł¬ÎŇľőµĂ˛»¸ßˇŁÉ籣һ¸öÔ¶ĽŇŞ˝»1000¶ŕŁ¬Ň»Äę1Íň¶ŕˇŁŇ˝±ŁŇ»Ä꼸°ŮżéÇ®Ł¬ÎŇÉŮłÔŇ»µăˇ˘ÉŮşČŇ»µăŁ¬Ň˛ŇŞ˝»Ň˝ÁƱŁĎŐˇŁ ĘÖÖ¸ĘÜÉËŁ¬Ń§Ď°ÖŞĘ¶˝řĐĐą¤ÉËάȨ ÎŇĘÇŇňÎŞą¤É˲Ÿúą«Ňć»úąąµÄČËČĎʶµÄŁ¬ËűĂǵ˝Ň˝ÔşŔ´µ÷˛éŁ¬Č»şóľÍČĎʶÁˡŁÖ®şó¸úËűĂÇѧÁËһЩ¶«Î÷ˇŁÎŇą¤ÉËÄǸöʱşňÎŇ»ąĘÇȥάȨÁËŁ¬ł§ŔďĂ滹ĎëÉŮĹâŇ»µăÇ®ˇŁÎŇľőµĂŁ¬´óĘÂÇéÄăĚŻÉĎÁËŁ¬ÄăČĄĹŞŇ»Ď¡ŁĐˇĘÂÇéÄăľÍĂ»ÓбŘŇŞČĄľŔ˝áˇŁ ŔÍą¤»úąąµÄČËĽű¶ŕʶąăŁ¬ËűĂÇÖŞµŔĆäʵÓкܶŕČËľÍËăĘÇą¤ÉËÁËŁ¬Ă»Óеõ˝Ĺ⳥ˇŁŁ¨ÓĐĐ©ČËŁ©ČĄ¸úŔĎ°ĺ´ňąŮËľŁ¬ĽŇÓÖ˛»ÔÚAĘĐŁ¬ŐűĚěĹܵ˝AĘĐČĄ¸úËűşÄŁ¬˛»·ţÓÖÉĎËߣ¬ÍĎÄă3Äę5ÄęÍϵĂÄă×ÔĽş¶Ľ˛»¸ßĐˡŁŁ¨ÎŇŁ©ÄÇ´Îą¤ÉËĘÇÔÚł§ŔďĘÜÁËÉËŁ¬ĐˇĘÖÖ¸±»ÇеôÁËŁ¬8Ľ¶ą¤ÉËŁ¬ŔĎ°ĺľÍĘÇ°´ŐŐÉ籣ľÖ¸řµÄ×îµÍ±ę׼Ĺ⣬µ«ÄǸöʱşňÎŇą¤×ʱČ×îµÍ±ę׼¸ßˇŁÓĐŇ»¸ö˛î¶îŁ¬˛îÁËĽ¸ÍňżéˇŁ ÎҾ͸úŔÍą¤»úąąËűĂÇѧÁËһЩ¶«Î÷Ł¬¸úËűĂÇŐŇÁËŇ»¸öÂÉʦˇŁÎŇĂÇŔϰ廹şĂŁ¬µÚŇ»˛˝ÔÚÖٲõÄʱşňľÍłĐČĎÁˡŁĂ»ÓĐÓöµ˝şÜŔµĆ¤µÄŔϰ壬Óöµ˝şÜŔµĆ¤µÄŔϰ壬¸ă¸öÁ˝ČýÄ꣬¸ăµ˝Ň»Éó¶ţÉ󣬸ăµĂÄă×ÔĽş¶Ľ·łËŔÁˡŁ ¸ŐżŞĘĽĘÜÁËą¤ÉËŁ¬ÎҶĽĘÇĂɵģ¬˛»Ö޵Ŕ¸ĂÔőĂ´ĹŞŁ¬Ň˛˛»Ö޵Ŕ¸ĂÔőĂ´ĚËűĂǸřÎŇ˝˛˝âą¤É˵Ä֪ʶŁ¬»ąÓĐĚőĚőżîżîŁ¬ÁË˝âÁËŁ¬×ÔĽş˛ĹÓе×ĆřˇŁČ»şó˛ĹŐҵÄÂÉʦˇŁÎŇ2019ÄęĘÜÉËŁ¬2021ÄęČýËÄÔÂşÍŔĎ°ĺ̸Ł¬Ě¸ÁËÖ®şó˛»ĐĐŁ¬żŞĘĽŐŇÂÉʦŁ¬Ćß°ËÔ·ÝÖٲĂÍęÁˡŁÇ®°´ŐŐŇ»¸öÔÂĘ®Íň¸řÎŇŁ¬Ďȸ¶10ÍňŁ¬ĘŁĎÂ10ÍňÍíŇ»¸öÔ·˘¸řÎҡŁŇ»ą˛¸řÁËÎŇ20ÍňˇŁ ĘÜÉËÖ®şóÎҲ»ÔÚÔŔ´µÄł§¸ÉÁËŁ¬ŇňÎŞŔͶŻÖٲĂÁËŁ¬Óе㲻şĂŇâËĽÁˡŁÎŇĎČČĄŐŇÁËŇ»¸ö±ăŔűµęÉϰ࣬ŔĎ°ĺҲûʲôҪÇ󣬺óŔ´ŔͶŻÖٲøúŔĎ°ĺ¸ăÇĺłţÁËŁ¬Äęµ×ÎŇĂǾͻŘŔĎĽŇŐŇĘÂ×öÁËŁ¬¸ŐşĂŐҵ˝Á˝¸öą¤×÷Ł¬ŔĎ°ĺҲûÓĐĎÓĆúÎŇą¤ÉˡŁČçąűÓöµ˝ł§Č˼Ҳ»ŇŞÄ㣬Ҳû°ě·¨ľÍËăÁˡŁÎŇĎÖÔڵij§ŔďĂć±ŘĐëµĂÂňą¤É˱ŁĎŐŁ¬ËůŇÔÎҲĹÂňµÄˇŁČçąű˛»ÂňµÄ»°ÎҾͲ»»áÂňµÄŁ¬ÎŇŇÔÇ°´ÓŔ´Ă»ÂňˇŁ ŃÓłŮÍËĐÝŐţ˛ßşóŁ¬ŔĎĆĹҲ˛»˝ÉÉ籣ÁË ÎŇŔĎĆĹÔ¸ŇâÂňŃřŔϱŁĎŐŁ¬ËýĎëŔĎÁËÓĐą¤×ĘÁ죬ËýÓĐČĄ˛ą˝ÉˇŁĎÖÔÚł§Ŕď¸řËýÂňŁ¬ËýÓÖČĄ˛ą˝ÉąýÁ˝Ä꣬×Üą˛Ó¦¸ĂÂňÁËČýËÄÄęÁˡŁµ«ĘÇĎÖÔÚŃÓłŮÍËĐÝÁËÖ®şóŁ¬ËýҲûʲô¶ŻÁ¦ÁˡŁŃÓłŮÍËĐÝÖ®şóŁ¬ËýŇŞ¶ŕ˝»5Ä꣬ȻşóŇŞÉŮÁě5Ä꣬ĽÓĆđŔ´ľÍĘÇĘ®Ľ¸ÍňÁˡŁ˛»»îµ˝90Ë꣬ÄÇĘ®Ľ¸Íň¶ĽÁ첻»ŘŔ´ˇŁËůŇÔĎÖÔÚËýҲ¶Ď˝ÉÁˡŁ ÎҸ¸Ä¸Ö®Ç°Ň˛ĘÇÔÚAĘĐ´ňą¤Ł¬´řСş˘µÄʱşňľÍ»ŘĽŇÁËŁ¬»ŘŔ´Ľ¸Ę®ÄęÁˡŁÎŇŔĎ°ÖĂ»ĎëąýŇŞ˝»É籣ˇŁËűÄǸöʱşňÔÚł§ŔďĂć´ňą¤µÄŁ¬şÜÔ翪ʼ¶Ľ¶ÔŃřŔϱŁĎŐ˛»ĘǺܸĐĐËȤˇŁŃřŔϵÄÇ®ĘÇ×ÔĽşÄęÇáµÄʱşňŐőµÄŁ¬¶ĽĘÇŐâŃůˇŁÎŇŔĎÂčÄǸöʱşňÔ綼ÂňÁËŃřŔϱŁĎŐŁ¬ÎŇŔĎÂ趼ÁěÍËĐÝą¤×Ę10¶ŕÄęÁˡŁ×îĎČĽ¸°ŮżéǮһ¸öÔÂŁ¬ĎÖÔÚŇ»¸öÔÂÓ¦¸ĂһǧĆß°Ë°ŮżéÇ®ˇŁ ÎŇŔĎÂčÄǸöʱşň¸ĎÉĎąúĽŇ¸ă˝¨É裬ռÁËÎŇĂÇÍÁµŘŁ¬ĐčŇŞÎŇĂÇ°áǨˇŁÎŇĂÇÄÇŇ»Ĺú»ąĘǺܲҵģ¬Ň»¸öČËľÍĹâ8000żéÇ®Ł¬ÎŇĂÇ4¸öČË3Íň¶ŕŁ¬ľÍ˝ĐÎŇĂÇ°áÁˡŁÎŇĂÇÁ˝ĐֵܻąÓĐŔĎ°ÖŔĎÂčµ˝ĎŘłÇŔďĂćÂňÁËŇ»Ě×·ż×ÓŁ¬·ňĆŢ·żŁ¬ÎŇĂǾͳÉÁËłÇĘĐ»§żÚˇŁµ±Ę±ÓĐŐţ˛ßżÉŇÔŇ»´ÎĐÔÂň¶ĎÉ籣ˇŁąúĽŇËäČ»¸řÁËÓŻݣ¬µ«»ąĘÇĐčŇŞËý×ÔĽşłöÇ®Ł¬Ň»´ÎĐÔÂňĆë˝»ÁËČýÍň¶ŕˇŁÄǸöʱşň2000Äę×óÓŇŁ¬Őâ¸öÇ®ÔÚĎŘłÇҲÄÜÂňĚ×·ż×ÓÁˡŁÄǸöʱşňĽ¸ÍňżéÇ®Ł¬ÎŇĂÇҲÄò»łöŁ¬Ö»ÓĐŔĎÂčÂňÁËŁ¬Á¬ÎŇŔĎ°Ö¶ĽĂ»ÂňŁ¬ČçąűąúĽŇĹ⳥¸řÁËĘ®Ľ¸ÍňŁ¬ÎŇĂÇŇ»ĽŇČ˶ĽżÉŇÔÂňÁˡŁĎÖÔڸ㽨ÉčµÄ»°Ł¬ąúĽŇ¶ĽÖ±˝Ó°ďÂňÉ籣ÂňĆ룬ŐâŃů˛ĹşĂˇŁ ÄǸöʱşňÎŇŔĎÂ趼50ËęÁËŁ¬ÂňÁËÖ®şóÂíÉĎÓĐą¤×ĘÁ죬ÿÄę1ÍňżéÇ®Ł¬ČýÄęľÍ׬»ŘŔ´ÁˡŁËůŇÔËýÄÇʱşň˝čÁ˵ăÇ®ÂňÉ籣Ł¬ÂíÉĎÁěÍËĐÝą¤×ĘËýľÍÓÖ»ąÁËŁ¬¸ŐşĂÖÜתąýŔ´ˇŁÄǸöʱşňĹ©´ĺĽŇÍĄÄĂĽ¸ÍňżéÇ®łöŔ´»ąĘÇͦÄѵġŁÂňĚ×·ż×Ó˛ĹÁ˝ČýÍňżéÇ®µÄ»°ˇŁŇŞĘÇÓĐÇ®µÄ»°ÔÚĎŘłÇŔďĂćÂň˛˝ĚÝ·żÂň¸öÁ˝ČýĚף¬ÔÚ2010Äę×óÓŇÂôËÄÎĺĘ®ÍňŁ¬ÄǸöʱşňÔçľÍ·˘˛ĆÁËŁ¬µ«ąŘĽüĘÇÄăûǮŁ¬ÄăҲûÓĐŃ۹⡣ ĎÖÔÚ¸¸Ä¸ŃřŔĎ»ů±ľÉĎĂ»ÓĐŇŞÎŇĂǸşµŁŁ¬ŔĎ°ÖÎŇŔĎÂčÉíĚĺҲ»ą˝ˇżµŁ¬ÎŇŔĎÂčŇ»¸öÔÂ1000¶ŕżéÇ®Ł¬ËűĂÇÄęÇáµÄʱşň´ňą¤Ň˛żÉÄÜ´ćÁËĽ¸ÍňżéÇ®Ł¬ËűĂÇÉú»îą»ÁˡŁ ¶ÔÉ籣ûĐËȤŁ¬˛»˛ÎÓ벹˝ÉάȨ Ěý˵ąý˛ą˝ÉÉ籣µÄάȨ»î¶ŻŁ¬µ«ÎŇĂ»ÓвμӹýˇŁĐĸĘÇéÔ¸µÄŁ¬±ľŔ´ľÍ¶ÔÓÚÉ籣¶ĽĂ»ĐËȤŁ¬»ąČĄ¸ăŐâЩʶůŁ¬µĂ×ďČËÁˡŁÎŇ»ąĘÇĎë¶ŕÄĂĽ¸°ŮżéÇ®ą¤×ʡŁÎŇľőµĂÄǸöÇ®×ÔĽş´ćĆđŔ´Ł¬µ˝Ę±şňÄĂŔ´ÓĂҲĘÇŇ»ŃůµÄŁ¬ÎŞĘ˛Ă´ŇŞ´ćÔÚČËĽŇÄÇŔÎŇĂÇ60ˇ˘70Ë궼Ҫ¸É»îŁ¬ÄăĎÖÔÚ¶ĽÍ˲»ÁËĐÝŁ¬×ĹʲôĽ±ŃřŔĎŁ¬ĘÇ°ÉŁżĎÖÔÚŐâŐţ˛ßłöŔ´ÁËŁ¬ÄăÓÖ˛»×ĹĽ±ÍËĐݡŁÉĎ°ŕÁ칤×ĘŁ¬˛»ŇŞĎë×ĹÍćÂ ÎŇĂÇÄÇЩСł§şÜСŁ¬Ľ¸Ę®¸öČˡŁ´óĽŇ¶ĽĎ°ąßÁË˝ÓĘÜĎÖ×´Ł¬Őâ¸öĐĐҵľÍĘÇÄÇŃůŁ¬Ă»ÓĐČËČĄ¸ăʲôŁ¬Ă»ÓĐ×·˝É˛ą˝ÉŃřŔϱŁĎŐŐâĐ©µÄˇŁËµ°×ÁËŁ¬ÎŇĂǶĽĘÇʵʵÔÚÔڵĴňą¤ČˡŁÄăľőµĂÄǸöł§żÉŇÔŁ¬ÄăÄÜ˝ÓĘÜŁ¬ľÍÔÚÄÇŔď¸ÉŁ¬ľÍşĂşĂ¸ÉˇŁÄ㲻˝ÓĘÜÄăżÉŇÔ×ßČËŁ¬Ă»±ŘŇŞČĄ¸ćŔϰ壬ĘÇ°ÉŁż ÎŇľőµĂČËČ˶ĽÓĐÄŃ´¦ˇŁËűֻҪÄÜ·˘ą¤×ĘŁ¬˛»»áÍĎŇ»Äę°ëÔŘŁ¬ÍĎČýÎĺ¸öÔ¡ŁÖ»ŇŞĂż¸öÔÂÔÚ·˘ą¤×ĘŁ¬Ëű±ľŔ´ËµŇ»şĹ·˘µÄŁ¬˝áąű1şĹĂ»ÓĐ·˘Ł¬20şĹ·˘¸řÄăÁËŁ¬ĆäʵÎŇľőµĂ¶Ľ»ąşĂˇŁČË·˛ĘÂľÍĘÇŇŞżż×ÔĽşˇŁÓкܶŕĘÂÇ飬ÄÜąýľÍąýŁ¬ČĄĚ«ľŔ˝áÄÇĐ©Ł¬ľÍ»áŔÍĂńÉ˲ƣ¬¶řÇŇČÇ×ÔĽş˛»¸ßĐˡŁ Őâ¸ö¶«Î÷·¨ÂÉÓÖÔőĂ´ŃůŁ¬·¨ÂÉľÍĘÇŔ´ÔĽĘřÎŇĂÇŐâĐ©ÇîČËŁ¬ÎŇĂÇŐâĐ©Ă»ÓĐ֪ʶµÄČˡŁÄÇĐ©µ±ąŮµÄËűÔĽĘřµĂÁËÂ𣿾ÍĎńÇ°ĂćÍřÉĎ·»˘Ĺ®Ň»ŃůŁ¬´řĐäŐµÄÔÚÄÇŔďÖ´·¨Ň˛ąÜ˛»ÁËČ˼ҡŁŇŞĘÇÎŇĂÇÔÚ´řĐäŐµÄÄÇĐ©ČËĂćÇ°¸ŇŐâŃůÂđŁżÔ綼¸řÄăץĆđŔ´ÁˡŁËůŇÔ˵·¨ÂÉĂ»ÓĐÓõġŁ˛»ŇŞËµÎ¬Č¨˛»Î¬Č¨Ł¬Őâ¸ö¶«Î÷ÄăČĄ¸ăµĂşÜÉÄăÉË×ÔĽşÉ˵ľͺÜÉСĘÂÇéÄÜąýľÍąýŁ¬˛»ŇŞĚ«ČĄľŔ˝áŁ¬ÄăÔ˝ľŔ˝áÔ˝ČĂ×ÔĽşÄŃĘܡŁÎŇĂÇÄęÁäҲĘÇ40¶ŕË꣬·´ŐýÎҾͰŃŐâĐ©¶«Î÷ż´µĂşÜ͸łąŁ¬·˛Ę²»ČĄľŔ˝áŁ¬şĂĎńŇŞşÜŐýŇ塢şÜÍęĂŔŁ¬ŇňÎŞŐâ¸öÉç»á¸ů±ľ¶ĽĂ»ÓĐŐýŇ塣 ÔÚÄڵز»ĎńÔÚAĘĐÄÇĐ©µŘ·˝Ł¬ÄăČĄ¸ćҲ¸ć˛»µ˝Ł¬ČËĽŇ·´¶řŇŞÎĘÄ㣺Ä㲻˝ÓĘÜÄăżÉŇÔ˛»¸ÉÁˡŁÄăČĄ¸ÉŁ¬ÓÖŇŞÇżĆČČ˼ҸřÄăÂňŃřŔϱŁĎŐˇ˘ÎĺĎŐŇ»˝đŁ¬Ä㲻ĘÇÇżČËËůÄŃŁżÉ籣ľÖŔͶŻľÖµÄČË»ąŇŞŐâŃů¸úÄă˵ˇŁÄǶ«Î÷˛»ĘÇĎëĎóµÄÄÇĂ´ĽňµĄŁ¬ąúĽŇąć¶¨µÄľÍĘÇŐâŃůµÄŁ¬µ«ĘÇÖ´ĐĐĎÂŔ´µ˝Î»µÄÄŘŁż ÓĐĐ©ČË×ęĹŁ˝ÇĽâŁ¬Ď˛»¶ČĄľŔ˝áŐâĐ©ÎĘĚ⣬ľÍĎńÎŇĂǵ±Ę±ČĎʶһ¸öҲĘÇÎŇĂÇŐâ±ßµÄČËŁ¬Ëűÿһ¸öł§×ö˛»Á˶ŕľĂŁ¬ľÍ¸úł§ŔďĂćÄÖì¶ÜŁ¬±»ł´µôÁËŁ¬Äò»µ˝ą¤×ĘŁ¬ľÍ˵ČËĽŇł§şÚˇŁĎÖʵÉú»îµ±ÖĐŇŞµĂąýÇŇąýŁ¬˛»ÄÜĚ«ČĄĽĆ˝ĎijЩ¶«Î÷ˇŁËµ°×ÁËŁ¬ČËÎŢÍęČËŁ¬Ň˛Ă»ÓĐÍęĂŔµÄą¤ł§ĆóҵˇŁ˝řČĄÁËËü¶ĽÓб׶ˣ¬ÄăŇŞŔĎĘÇČĄŐŇČËĽŇȱµăµÄ»°Ł¬Äă¸ů±ľŐҲ»µ˝ĘÂ×öˇŁÉç»áľÍĘÇŐâŃů×ӵģ¬ĘĘŐßÉú´ćŁ¬×ÔĽşŇŞĘĘÓ¦Őâ¸öÉç»áˇŁ ąŘĽüľÍÔÚÓÚŁ¬ąúÇéĘÇŐâŃů×ӵġŁČçąű˵ąúĽŇÇżÖƱŘĐëÂňÎĺĎŐŇ»˝đŁ¬˛»ÂňľÍĂ»·¨Éú˛úŁ¬»ňŐß˵°ŃͶËߵ绰ą«żŞÔÚČ«Éç»áŁ¬ĂżŇ»¸öČ˶ĽÖ޵ŔŁ¬Ä㳧ŔďĂćĂ»ÓиřÄăÂňÎĺĎŐŇ»˝đŁ¬ÄăľÍ´ňŐâ¸öµç»°Ł¬ÎŇľÍŔ´·âËűµÄł§Ł¬ľÍ˛»»áÓĐŐâĐ©ĘÂŁ¬ĘÇ°ÉŁżąúĽŇ˛»ąÜŁ¬ŐöһֻŃ۱ŐһֻŃŰŁ¬˝ĐÄă´ňą¤µÄČĄľŔ˝áŐâĐ©Ę¡Ł¸ăµĂÁËÂ𣿠±ľŔ´ąúĽŇҲĘÇŐöÖ»Ń۱ŐÖ»ŃŰŁ¬ËűҲ˛»żÉÄܸăËŔŔĎ°ĺÄÇŇ»°ďČËŁ¬Č»şóşĂÁËÄăŐâĐ©ą¤ČËŁ¬¸ăµĂ¶ĽĂ»ČËÔ¸Ň⿪ł§ÁËŁ¬Ň˛˛»ĐСŁĎÖÔÚŐâŃů´óĽŇÄÜą»Ć˝ÎČŇ»µăÉú´ćŁ¬ĎศĎŕłÉľÍżÉŇÔˇŁ şÜ¶ŕµÄһЩČËŁ¬ŔĎĘÇάȨŁ¬ÓĐʱşňȥάȨĎÂŔ´»ą˛»ĘÇĆřËŔÄ㣬»ąĂ»Ę˛Ă´¸ö×ĹÂ䡣ÎҵÄĐֵܶÔÉ籣Őâ·˝ĂćҲ´ÓŔ´˛»ąŘĐÄŁ¬ÎŇĂǶĽĘÇŔÁ¶čËĽĎ룬ÉŮĎëĘÂÇéľÍÉŮĎëŇ»µăĘÂÇ飬˛»Ň޸ăÄÇĂ´¶ŕËĽżĽµÄĘÂÇ顣 ÄăŇŞŐŇČËĽŇŐŇĘÂ×öŁ¬ŇŞČĄľŔ˝áŐâĐ©µÄ»°Ł¬ÄăľÍŐҲ»µ˝ą¤×÷Ł¬ŇňÎŞł§¶ĽŇ»ŃůˇŁ¸ŐşĂÎҶÔÉ籣Ҳ˛»ĘǺܸĐĐËȤŁ¬ËůŇÔÎŇҲûʲôż´·¨ąŰµăˇŁÎŇĂÇ´ňą¤¶Ľ´ňĎ°ąßÁËŁ¬ŇŞĘDz»´ňą¤»»Ň»ÖÖÉú»î·˝Ę˝Ł¬ÎŇĂÇ»ą˛»Ď°ąßˇŁ »ŘŔĎĽŇŁ¬ĽĚĐřą¤×÷ ÎŇÔÚŇßÇéµÚ¶ţÄę»ŘÁËŔϼҡŁÎŇĂÇŐâĐ©´ňą¤ČËŁ¬żĎ¶¨ÄęĽÍ´óÁ˾ͻŘŔϼҡŁÎŇĎÖÔÚ»ŘŔĎĽŇÁËÖ®şóżŞĘĽ˝»É籣Ł¬˝»ÁËŐűŐűÁ˝ÄꡣĎÖÔÚŃÓłŮÍËĐÝŁ¬ŇŞÔÚŐâ¸öł§Ŕď¸Éµ˝63Ëę˛ĹÄÜÍËĐݡŁÔÚŔϼҵĻ°Ö»ŇŞÄÜŐҵ˝ą¤×÷Ł¬ą¤×ĘŇ»°ă»ążÉŇÔˇŁŐâľÍżÉŇÔÁËŁ¬˝»˛»˝»ŃřŔϱŁĎŐŁ¬ĘÇÎŢËůνµÄˇŁŇŞĘÇÎŇÄÜÔÚŐâ¸öł§Ň»Ö±¸Éµ˝60Ë꣬ÄǸպøřÎŇÂňĆë20ÄęŃřŔϱŁĎŐˇŁ ÎŇĂÇ×ÓŮһֱĘÇÁôÔÚŔϼҡŁÎŇĂǶĽ±Č˝Ď˝ÚÔĽˇŁŇÔÇ°ÔÚAĘеĻ°Ł¬ÍâĂćĎű·Ń2000¶ŕŇ»µăŁ¬ĽŇŔďĂćСş˘Ďű·Ń¸öŇ»Á˝Ç§Ł¬×Üą˛ľÍŇŞČýËÄǧżéÇ®ˇŁÓĐʱşňСş˘ŇŞ˝»Ń§·ŃŁ¬·´ŐýľÍĘÇŐâĐ©ÔÓĆßÔӰ˵ġŁĐˇş˘ĐˇµÄʱşňŁ¬ËűŔĎĘÇϲ»¶¸ĐĂ°·˘ÉŐŁ¬ĎÖÔÚСş˘×Ó´óÁËŁ¬»ů±ľÉ϶Ľ˛»¸ĐĂ°ˇŁ ĎÖÔÚÔÚŔĎĽŇŁ¬ĽŇŔ↑ĎúÁ˝Čýǧһ¸öÔÂŁ¬Ň»°ăÓĂŔ´˝»Éú»î·ŃşÍСş˘Ń§·ŃˇŁĽŇŔďŇ»ÄęŇŞÓĂČýËÄÍňˇŁ ŔϼұľµŘµÄŃřŔϱŁĎŐĘÇŇ»¸öÔÂżŰ400¶ŕŁ¬ŔĎ°ĺłöşĂĽ¸°ŮŁ¬×Üą˛ĘÇһǧ¶ŕżéˇŁŔϼҵij§˝»ÎĺĎŐŁ¬˛»˝»Ň»˝đŁ¬ĽŇŔďĂćµÄČ˶ĽĂ»ÓĐŐâÖÖŇâʶŁ¬ËůŇÔľÍËăÁˡŁ»»ľä»°Ëµ,ÄăÓĐŐâÖÖŇâʶÓÖÔőĂ´ŃůŁżŔϰ岻ÂňŁ¬ÄăÔ¸ŇâÔÚÄÇł§ŔďĂć¸ÉľÍ¸ÉŁ¬˛»Ô¸Ňâ¸ÉľÍ×ßČˡŁ·´ŐýÔÚŔĎĽŇŔĎÖÔÚ¶ĽĂ»Ę˛Ă´ÖֵصÄÁËŁ¬¶ĽłöŔ´¸É»îŁ¬Ä㲻¸ÉÓĐČ˸ɵġŁ ÎŇĂ»ÓĐĐĹĐÄÄÜ°ŃŐâŃřŔĎ˝đ˝»Ć룬łý·ÇŇŞÔÚŐ⳧ŔďĂćһֱ¸ÉˇŁĽŮČç»»ÁËą¤×÷Ł¬ÎŇĂÇĽŇŔďĂćşÜ¶ŕł§¶Ľ˛»ÂňŃřŔϱŁĎŐŁ¬AĘĐÓĐЩСĆóҵҲ˛»ÂňŁ¬ŐâŃůµÄ»°×ÔĽşľÍĂ»±ŘŇŞłĐµŁÁˡŁµ˝Ę±şňĽÇµĂ°Ń±ŁĎշϵôŁ¬°Ń¸öČ˲ż·ÖÍË»ŘŔ´ˇŁ ąúÇéĘÇŐâŃů×ÓŁ¬Äă¸Ä±ä˛»ÁË Î´Ŕ´Ł¬·´Őý×ÔĽşÄܶŻµÄʱşňľÍ»áĽĚĐř×öĘÂŁ¬˛»ÄܶŻÁËŁ¬×ÓĹ®ż´×Ű죬ľÍŐâŃůÁˡŁľÍËăĘÇ65ËęÍËÁËĐÝŁ¬ŇŞĘÇÉíĚ彡żµÄÜ×öĘÂŁ¬ÎҶĽŇŞ×öĘ¡ŁÄ㲻×öĘÂÄă¸ÉÂČçąűÉíĚ彡żµŁ¬ÓÖŐҵõ˝ĘÂ×öŁ¬ľÍŇŞ¸ř×ÓĹ®ĽőÇḺµŁˇŁ µ«ŐâĘÇĽŮÉčÄÜŐҵ˝Ł¬ĎÖʵ˛»Ň»ŃůˇŁĎÖÔÚ±đ˵60Ë꣬µ˝ÁË50Ë꣬ł§ŔďĂ濨ÄęÁäŐҲ»µ˝ą¤×÷ÁˡŁÎŇҲû°ě·¨Ł¬ŐâĘÇąúĽŇµÄĐÔÖʡŁ·´ŐýÎŇĂÇƶÇîŔĎ°ŮĐŐÄćŔ´ËłĘܡŁąúĽŇÔőĂ´ĹŞÎŇĂÇľÍÔőĂ´˝ÓĘÜŁ¬Ă»ÓĐČĄżĽÂÇĚ«¶ŕËüµÄ¶ÔÓ벻¶ÔŁ¬ÄăČĄżĽÂÇÄÇĂ´¶ŕҲûÓáŁÔÚÖĐąúŇ»µł×¨ÖĆŐâ¸öÄęÍ·Ł¬ÄăƽͷŔĎ°ŮĐŐÄÜÓĐʲô·˘ŃÔȨÂđŁżĂ»Ę˛Ă´·˘ŃÔȨˇŁ ÄÄĹÂĘǸŁŔű´ýÓöŁ¬ąúĽŇµÄŐţ˛ß˛»ÔőĂ´şĂŁ¬ĘÇ°ÉŁżąúĽŇ¸ŁŔű˛îŁ¬ł§ŔďĂćµÄ¸ŁŔű˛î¶ĽÎŢËůνŁ¬ÄăŐâ¸öąúÇéĘÇŐâŃů×ÓŁ¬Äă¸Ä±ä˛»ÁˡŁ ÎŇŔĎĆĹ·´Őýµ˝ÁËÎĺÁůĘ®Ë꣬ËýľÍ˵˛»×öĘÂÁËŁ¬ÔŮż´ż´ˇŁËý˛»×öĘ¾Ͳ»×öŁ¬ÎŇŐŇĘÂ×öŃřËýˇŁÍíÄ꣬ÎŇľőµĂČË×ܵĂŇŞÓĐŇ»¸ö°®şĂˇŁŔýČçÎŇÓĐĎĐĎľµÄʱĽäŁ¬ÎŇľÍČĄµöÓ㡣»ňŐß´řСş˘Ł¬Ň˛ÓĐżÉÄÜŇŞ´řËď×ÓˇŁ Áú˝ăŁşľÜľř˛»ą«Ł¬»ąÎŇÉ籣 Áú˝ăŔ´×ÔÄÚ½Ł¬ÔřÔÚŃŘşŁ´ňą¤Ł¬ĎÖÔÚŇŃľ»Řµ˝ŔĎĽŇŁ¬ÔÚĽŇŐŐąËËﱲˇŁ ł§ŔďľłŁ°Őą¤ ÎŇłöŔ´´ňą¤µÄÄę·ÝşÜÔ磬һĎÂÔÚŐâŔһĎÂÔÚÄÇŔşóĂ滹ĘÇÔÚAĘеÄʱĽä±Č˝Ď¶ŕˇŁ×îÔçÔÚAĘĐŇ»¸öĂ×·Űł§×öÁËĽ¸¸öÔÂŁ¬şóŔ´ČĄÁËŇ»¸öÍâąúČËżŞ°ěµÄł§ˇŁÔÚŐâŔďŇ»ą˛¸ÉÁËżě20Ä꣬һֱµ˝ÍËĐݡŁÎŇŇ»żŞĘĽ¸şÔđÖʼ죬şóŔ´Ň˛¸şÔđ»ÍĽˇŁ2017ÄęÇ°şóÄǸöą«ËľŇŞ°áµ˝¶«ÄĎŃÇČĄÁËŁ¬¶©µĄĽőÉŮŁ¬ľłŁ˛»ĽÓ°ŕŁ¬ą¤×ʾͱȽĎÉŮŁ¬ËůŇԺܶŕČË×ßÁËŁ¬şóĆÚֻʣČýǧ¶ŕČˡŁ ×îÔç˝řŐâ¸öł§ĘÇŇňÎŞÓĐŔĎĎ硢ĹóÓŃÔÚÄDZ߹¤×÷ˇŁÎŇÔÚŐâŔ﹤×÷ÁËÁ˝Ä꣬ŇňÎŞÉú˛ˇŇŞÖβˇŁ¬ľÍ´Çą¤»ŘŔĎĽŇÁˡŁÔÚÖŘÇě´ýÁËÁ˝Ä꣬¸Đľő˛»ĘĘÓ¦Ł¬Óֻص˝Őâ¸öł§ˇŁ×îÔ繤×ĘşÜÉŮŁ¬µ×Đ˝150ÔŞŇ»¸öÔÂŁ¬ĽÓ°ŕ·ŃÁíË㣬һ¸öÔÂĎÂŔ´200-300ÔŞˇŁşóŔ´ÂýÂý¸ůľÝŔͶŻ·¨Ł¬ĂżÄęąúĽŇŔͶŻ·¨ŇŞÇóËűĽÓŁ¬ËűľÍĽÓŁ¬˛»ŇŞÇóľÍ˛»ĽÓˇŁ Őâ¸öł§ľłŁ°Őą¤Ł¬˛î˛»¶ŕČýËÄÄęľÍÓĐŇ»´ÎŁ¬ŇňÎŞ¸÷ÖÖÔŇňŁ¬Ăż´Î¶ĽÓв»Í¬µÄËßÇóˇŁÓĐŇ»´Î°Őą¤ĘÇŇňÎŞ˛»ČĂÉϲŢËůˇŁµ±Ę±ÉϲŢËůÓĐĎŢÖĆʱĽäŁ¬»ąŇŞÇ©ĂűÄòŢËůĹĆŁ¬˛ĹČĂÉϲŢËůˇŁÍâąúµÄÄĐÁ쵼Ŕ´ĘӲ죬ҪĽě˛éÉϲŢËůŁ¬ËűľÍ˛»ąÜÄвŢËůĹ®˛ŢËů¶ĽŇŞ˝řŁ¬ÓĐÁ˝´ÎĹ®ÉúÔÚÉϲŢËůËű˝řČĄÁËŁ¬°ŃĹ®ÉúĎŵ˝ÁˡŁşóŔ´Č«˛żČ˾ͷ´¶ÔŐâ¸öĘÂŁ¬ł§Ŕﻹ±¨¸´ˇ˘´ňŃą±»ÇÖ·¸µÄĹ®ÉúŁ¬Ö±˝Ó˝ĐËý´Çą¤×ßČˡŁÎŇĂÇ´óĽŇ¶ĽľőµĂŐâĐ©Ę²»ą«Ć˝Ł¬şóŔ´ľÍ°Őą¤ˇ˘Î¬Č¨ÁˡŁ 2014Äę×óÓŇŁ¬ą¤ł§łŮµ˝żŰą¤×ĘŁ¬łŮµ˝Ň»·ÖÖÓËăÎĺ·ÖÖÓŁ¬łŮµ˝Îĺ·ÖÖÓËă¶ţĘ®·ÖÖÓŁ¬łŮµ˝¶ţĘ®·ÖÖÓËăŇ»¸öСʱˇŁ´óĽŇ¶ÔŐâ¸öÖƶȶĽÓв»ÂúŁ¬ÎŇĂǾͽáĆđ»î¶ŻŁ¬ÔÚą«Ô°Ŕﲻ˝řł§Éϰ࣬»ąČĄ°Ńą«Â·×č¶ĎˇŁµ±Ę±ÎŇĂÇĂ»ÓĐÎÄ»ŻŁ¬Ö޵ŔµÄ˛»¶ŕŁ¬Ă»ÓĐĎë×ß·¨ÂÉÍľľ¶»ňŐßÖٲã¬Ň˛Ă»ÓĐŔÍą¤×éÖŻ»ňŐßĆäËűÍⲿÍĹĚĺŔ´°ďÎŇĂǡŁÎŇĂÇľÍÖŞµŔÄ㲻ϲ»¶ÎŇŁ¬ÎŇĂǾͲ»ÉĎ°ŕÁËŁ¬˛»×öÁËŁ¬ČĂÄăĂÇ˝âľöÎĘĚ⡣ °Őą¤µÄĘÇĐ©ĆŐͨԱą¤Ł¬ÔÚŇ»¸öµŘ·˝µÄͬĘ¾ͻáŇ»ĆđĐжŻŁ¬żÉÄÜÓĐ80%µÄČËĐжŻŁ¬20%µÄ˛»Ô¸ŇâĐжŻŁ¬Őâ¸öÓеÄČËÔ¸ŇâÓеÄČ˲»Ô¸Ň⡣ÎŇĂÇł§¸ŐżŞĘĽ3000¶ŕČËŁ¬×î¶ŕµÄʱşňÓĐ6000¶ŕČËŁ¬ÄǸöʱşňłöČĄµÄάȨżÉÄÜÓĐ4000Č˰ɡŁ°Őą¤Ę±ÓкܶഩÖĆ·ţµÄČËŔ´Ł¬ÓĐĹÉłöËůµÄˇ˘˝»Í¨ľÖµÄŁ¬¶ĽÄĂ×ŶÜĹĆŁ¬ËµÎŇĂÇÎĄ·¨¶Âą«Â·Ł¬»ą×ĄÎŇĂǵÄͬĘÂČĄÁËĹÉłöËůˇŁ˛»ąýŁ¬×ĄąýȥҲûÓйضŕľĂŁ¬Á˝Čý¸öСʱľÍ·Ĺ»ŘŔ´ÁˡŁ ÎŇĂÇ°ŐÁËÁ˝Ěě°ëŁ¬Ô±ą¤µ¨×ÓСŁ¬ľÍş¦ĹÂÁËŁ¬ŇňÎŞÔ±ą¤ĘŘÔňÉĎ˵Ł¬ČýĚ첻ÉĎ°ŕľÍËă×ÔŔ롣ÄǴΰչ¤Ă»Óкͳ§Ŕď̸ĹĐľÍ½½ĐřĐřµÄ»ŘČĄÁˡŁşóŔ´ł§Ŕďµ÷ą¤×ĘŁ¬µ×нһ¸öÔÂĽÓÁË10-20żéŁ¬µ«ĘÇͬʱµ÷˛éŁ¬ÄÄĐ©ČËĎČ°Őą¤µÄŁ¬ÄÄĐ©ČË×îşó¸´ą¤ˇŁşÍÎŇŇ»Ńů°Őą¤»ýĽ«µÄÔ±ą¤Ł¬ľÍ¶ĽĂ»ÓĐĽÓą¤×ʡŁ ľÜľř˛»ą«Ł¬»ąÎŇÉ籣 µÚŇ»´Î˝řł§ÄÇÁ˝ÄęĂ»ÓĐÂňÎĺĎŐŇ»˝đˇŁşóĂćČĄµÄʱşňŁ¬×öÁ˲¶ŕĆ߰˸öÔÂŁ¬żŞĘĽ¸řÎŇÂň±ŁĎŐŁ¬µ«×ˇ·żą«»ý˝đһֱûÂňŁ¬Ö±µ˝2017ÄęÎŇĂDzĹŐůȡµ˝ˇŁÂňÁËČýËĸöÔ±ŁĎŐŁ¬ÎŇÉúСş˘ÇëÁË45ĚěĽŮŁ¬ÇëĽŮĆÚĽäľÍ°Ń±ŁĎŐ¸řÎŇÍËłöŔ´ÁËŁ¬şóĂćÓÖą¤×÷ÁËĽ¸¸öÔÂŁ¬˛ĹÖŘĐÂÓÖ¸řÎŇÂňµÄ±ŁĎŐˇŁ µ±Ę±ÂňÉ籣Ł¬¶ĽĘÇ×ÔÔ¸ˇŁą«ËľľÍ˵Ł¬ŐâĹúÔ±ą¤żÉŇÔÂňÉ籣Ł¬Ô¸ŇâÂňµÄÔ±ą¤ĚîĂű×ÖŁ¬Č»şóą«ËľłöŇ»˛ż·ÖŁ¬´Óą¤×ĘŔďżŰ×ÔĽşµÄŇ»˛ż·ÖˇŁ˛»Ô¸ŇâÂňҲżÉŇÔŁ¬ľÍ¶ŕµ˝ĘÖŇ»µăÇ®ˇŁŇ»żŞĘĽĂ»ÔÚŇ⣬´óĽŇҲ¶ĽĘÇşóŔ´˛ĹÖŞµŔÉ籣˝»ą»¶ŕÉŮÄęŇÔşóŁ¬ÍËĐݲĹÓĐÍËĐÝ˝đŁ¬Ň˝ÁĆ´ýÓöҲ»á·˝±ăŁ»ą«»ý˝đÓĂŔ´´űżîÂň·ż×ÓŁ¬ŔűϢ±Č˝ĎµÍˇŁ ͬʱŁ¬ł§Ŕď·ÖČýÁůľĹµČŁ¬µ±ąŮµÄÓĐą«»ý˝đŁ¬Ô±ą¤¶ĽĂ»ÓСŁÔ±ą¤Ěýµ˝µ±ąŮµÄ¶ĽÓĐŁ¬ľÍÎĘΪʲôÎŇĂÇĂ»ÓĐŁ¬×öʶĽĘÇÔ±ą¤×öłöŔ´µÄŁ¬Ň˛˛»ĘÇąÜŔíČËÔ±×öłöŔ´µÄˇŁÓеÄČË˝řł§şĂĽ¸Ä꣬ÉőÖÁĘ®Ä꣬ł§ŔﶼûÓĐÎĘąýČËĽŇÔ¸˛»Ô¸ŇâÂň±ŁĎŐˇŁ ËůŇÔÎŇĂÇľÍČĄĎŕąŘ˛żĂĹ×ÉŃŻŁ¬ŇŞ˛ąą«»ý˝đşÍÉ籣ˇŁµÚŇ»ĹúČĄÉ籣ľÖŁ¬ÎŇĂÇÓĐ9-10ĂűÔ±ą¤ˇŁĎŕąŘ˛żĂžʹňµç»°ÎĘł§ŔĘDz»ĘÇÔ±ą¤Ď벹˝Éס·żą«»ý˝đˇŁł§ŔďľőµĂ±»Í¶ËßÁËŁ¬ľÍ±¨¸´ÎŇĂÇŐâĐ©Ô±ą¤Ł¬ËµÎŇĂÇČĄÄÖĘ¡Łµ±Ę±ÎŇ×ßÔÚ×îÇ°Ă棬É籣ľÖ»ą°ŃÎҵÄÉí·Ý͸¶¸řą«ËľŁ¬ËµÎŇ´řÍ·ÄÖĘ¡Łą«Ëľ°ŃÎŇş°µ˝°ěą«ĘŇČĄÎĘ»°ˇŁÎŇ˵ĘÇČĄÇëÁ˲ˇĽŮŁ¬ËűĂÇľÍÎĘÎŇŁ¬ÔőĂ´Ç벡ĽŮČĄÉ籣ľÖˇŁ ÎŇ˵Łşˇ°ÎŇż´µ˝Í¬ĘÂĂÇĎ벹É籣Ł¬ÎŇľÍҲĎë°ŃÇ°ĂćÇ·µÄÄÇĐ©˛ąĆđŔ´ˇŁˇ±ÎŇĆäʵֻ˛îÁËĘ®Ľ¸¸öÔÂŁ¬µ«ÎŇÓĐĽ¸¸öĹóÓŃŁ¬ËűĂDzîÁË5-6Ä꣬»ąÓĐŇ»¸ö˛îÁË10ÄꡣĘº󣬹«ËľľłŁ´ňŃąÎŇĂÇŁ¬ĚěĚ춼±»ş°ČĄ°ěą«ĘŇŁ¬ĚěĚ춼ÄĂС˝ĹЬ¸řÄă´©ˇŁ°˛ĹĹą¤×÷Ł¬Č»şó˵Őâ¸öÄă×öµÄ˛»¶ÔŁ¬ÄǸöÄă×öµÄ˛»¶ÔŁ¬ľÍĘÇŐŇÄăÂé·łŁ¬Ďë°ŃÄăĹŞ×ßÂµ«ÎŇĂÇÓĐÄÇĂ´¶ŕČËάȨŁ¬ËűҲѹ˛»×ˇŁ¬żÉŇÔ˛ą˝ÉÉ籣µÄĘÂÇéľÍŇ»´«Ę®Ł¬Ę®´«°ŮŁ¬ľÍ´«żŞÁˡŁşóĂć½½ĐřĐřşĂĽ¸ĹúÔ±ą¤ČĄÉ籣ľÖˇŁşóĂćČĄµÄČËł§ŔďҲ˛»´ňŃąÁËŁ¬·´ŐýĘÂÇéŇŃľłÉŐâ¸öŃů×ÓÁËŁ¬µ±Ę±ĂżČĄŇ»ĹúČËŁ¬ł§ŔďľÍ»áŐŇÎŇĂǵÚŇ»ĹúČĄµÄŁ¬ÎĘĘDz»ĘÇÎŇĂÇÔÚÖĐĽä´řÍ·ĚôĘ¡Ł ÎŇĂÇȥάȨµÄČ˶ŕÁËŁ¬Őţ¸®˛żĂĹ´ňµç»°¸úł§ŔďĐÉĚŁ¬ł§ŔﲻͬŇâ¸řÎŇĂDząˇŁµ«ÎŇĂǶĽÓĐą¤×÷µÄÖ¤ĽţşÍŔͶŻşĎͬŁ¬ÎŞĘ˛Ă´˛»żÉŇÔŁżą¤ł§ËµŁ¬±ŘĐëŇŞÓĐ˝řł§ÄÇ·ÝşĎͬˇŁÎŇľÍ˵Łşˇ°ÎŇĂÇ˝řł§Ç©şĎͬľÍÇ©Ň»Ä꣬×î¶ŕČýÄęһǩŁ¬µ˝Ę±Ľä°ŃÇ°ĂćµÄľÍ¶ŞÁËŁ¬ÄÄŔďÁôÄÇĂ´ľĂˇŁÎŇĂǶĽ˛»Ö޵ŔĎŕąŘ·¨Âɡ±ˇŁÎŇĂÇÄĂą¤×÷Ö¤ż¨¸řËűĂÇż´Ł¬ą¤×÷Ö¤ÉĎĂćÓĐĐ´ÄÄÄę˝řł§ˇŁµ«ą¤ł§Ň˛»ąĘÇĂ»ÓĐ´đÓ¦¸řÎŇĂDząŁ¬ľÍµőÔÚÄÇŔû°ě·¨Ł¬ÎŇĂǾ͸ă°Őą¤ÁˡŁ ÎŞ×ÔĽşµÄȨŇć°Őą¤ 2016Äę12ÔÂżŞĘĽ¸úł§Ŕď̸Ł¬Ě¸µ˝2017Äę4ÔÂŁ¬ÎŇĂÇ̸ÁËĽ¸Ě쿪ʼ°ŐµÄˇŁ»ąĂ»ÓĐ°Őą¤Ö®Ç°Ł¬ą¤ł§ËµÎŇĘÇ´řÍ·ČËŁ¬ĹÉłöËůŔ´ÁËĆ߰˸öČËŁ¬ĽÓÉĎł§ŔďĂć˛î˛»¶ŕ¶ţĘ®¸öČËŁ¬ľÍŔ´×ĄÎҡŁłµĽäµÄÎÄÔ±¸řÎŇ·ĹĐĹŁ¬Ëµ´ó˝ăÄă¸Ď˝ôĹÜŁ¬ÓĐČËŔ´×ĄÄăÁËŁ¬ĹÉłöËůŇŃľÔÚ°ěą«ĘŇŁ¬µČĎ¾͵˝łµĽäŔ´ˇŁµ±Ę±ÎŇŇâʶµ˝Ł¬Ĺܿ϶¨ĘÇĹܲ»µôµÄˇŁÎŇľÍ˵Ł¬ÎŇÓÖĂ»ÓĐ͵Ł¬ÓÖĂ»ÓĐÇŔŁ¬ÎŞĘ˛Ă´ŇŞĹÜÄŘŁ¬ľÍÁôÔÚ¸ÚλÉĎą¤×÷ˇŁşóŔ´ĹÉłöËůŐćµÄŔ´ÁËŁ¬Ŕ´Á˺öŕČˡŁµ±Ę±ÎŇĂÇłµĽä˛żĂŵÄČËŁ¬ËäČ»ÓĐÄĐą¤Ł¬µ«Ęǵ¨×Ó¶Ľ±Č˝ĎСŁ¬ËűĂDz»¸Ň¸řÎŇĹÄŐŐˇ˘ĹÄĘÓƵˇŁĹÉłöËůµÄĂ»ÓĐץÎŇŁ¬Ö»ĘÇÔÚÎŇÄǸöĹԱ߹۲ěŇ»¶ÎʱĽäŁ¬şóŔ´ŐŇÎŇÎĘ»°ËµĘDz»ĘÇÎŇ´řÍ·ÄÖĘ¡ŁÎŇ˵ÎŇĂ»ÓĐ´řÍ·Ł¬µÄČ·ĘÇȥҽԺ»ŘŔ´Ł¬Ĺöµ˝ËűĂÇČĄÉ籣ľÖͶËߣ¬ľÍ¸úËűĂÇŇ»ĆđČĄŁ¬ÎŇĎë×Ĺ»ŘŔ´Éϰ࣬ËůŇÔľÍÖ±˝Ó×ßÔÚÁË×îÇ°Ă档şóŔ´ËűĂÇŇ»ą˛ŐŇÎŇ̸ąýÁ˝´ÎŁ¬ÎҶĽĘÇŐâŃů¸úËűĂÇ˝˛µÄˇŁ ÄǴΰչ¤¸ăÁËÎĺÁůĚ졣ֻÓе±ąŮµÄĂ»ÓĐłöŔ´˛ÎÓ룬Ľ¸şőËůÓĐÔ±ą¤¶ĽłöŔ´Ł¬ĎÖłˇÓĐ4000¶ŕČˡŁ µ±Ę±ÓĐһЩÍâĂćÓĐľŃéµÄČË°ďÖúÎŇĂÇŁ¬ËűĂÇÖ÷ŇŞ¸řÎŇĂÇ˝˛˝â·¨ÂɡŁÎŇĂǸúËűĂÇ˝˛Ł¬ÎŇĂÇ֮ǰ°Őąýą¤Ł¬¶Âąýą«Â·ˇŁËűĂÇľÍ˵Ł¬ÄăĂDz»ŇŞÓ˛Ŕ´Ł¬˛»ŇŞČĄ¶Âą«Â·Ł¬˛»ÄÜÔÚÍâĂ棬¶řĘÇŇŞÔÚą¤ł§ŔďĂ棬ÔÚłµĽäŔᄇ×řŁ¬»ňŐßľÍČĄŔďĂćŐŇł§Áěµ˝Ăć¶ÔĂć̸ˇŁŐâĐ©°ďÖúµ±Ę±Ćđµ˝Á˺ܴóµÄ×÷ÓᣠŐâ´Î°Őą¤ÎŇĂÇÍĆѡÁ˸öÄĐĐÔ´ú±íşÍą¤ł§Ě¸ĹĐŁ¬¸ŐżŞĘĽĘÇÂůşĂµÄŁ¬şóĂćÔÚάȨµÄ·ÉĎŁ¬Í»Č»ľÍ˛»Ô¸ŇâŇ»Ćđ¸ăÁËŁ¬»ąËµŇŞĘÇÎŇĂÇÔŮŐâŃů¸ăĎÂČĄŁ¬ľÍ°ŃËůÓĐČËͱłöŔ´ˇŁÎŇĂǵ±Ę±ÔÚÍâĂćşÍÄÇĐ©Ŕ´°ďÎŇĂÇάȨµÄČËĹöĂ棬ÉĚÁżÓĐĐ©ĘÂÇéÔőĂ´´¦ŔíˇŁËűľÍÍţв˵Ҫ°ŃÎŇĂÇÔÚÄÄŔďľŰ˛ÍŁ¬şÍÄÄĐ©ČËÁÄʲôŁ¬¶Ľ±¨¸ćÉĎČĄˇŁÎŇĂDZľŔ´ĽĆ»®»ąŇŞÍĎÁ˝ĚěÔٸ´ą¤Ł¬µ«Ëű˛»Ö޵ŔĘDZ»ĹÉłöËů»ąĘDZ»ł§Ŕﺰȥ̸ÁËĽ¸´ÎŁ¬ÖĐÍľËűľÍ˝ĐÎŇĂÇČ«˛ż¶Ľ»ŘČĄŁ¬˛»ŇŞ°Őą¤ÁˡŁÎŇĂÇÎĘËűΪʲôŁ¬ËűľÍ˵Ł¬·´Őýł§ŔďŇŃľ´đÓ¦˛ą˝ÉÉ籣ÁËŁ¬ÄăĂǾͶĽ»ŘČĄˇŁµ«ËűĘÇË˝×Ô¸úł§Ŕď̸Ĺеģ¬˛˘Ă»ÓĐ×ńĘŘÎŇĂǵÄËßÇ󡣵±Ę±ą«»ý˝đ±ę׼ĘÇ5%µ˝12%Ł¬ÎŇĂǵÄËßÇóĘÇ8%»ň7%Ł¬ŇŞÇóҲ˛»¸ßˇŁµ«ĘÇşóĂćĘÇ°´ŐŐ5%˛ąµÄŁ¬ľÍĘÇ×îµÍµÄ±ę׼ˇŁµ±łőÔ±ą¤ĂÇѡËűŁ¬Ň˛ĘÇŇňÎŞËűµÄ»ýĽ«ĐÔˇ˘Ëµ»°ÄÜÁ¦µČµČˇŁËűşóŔ´żĎ¶¨ĘÇĘŐÁ˺ô¦Ł¬´ÓŐţ¸®˛żĂĹŁ¬´Ół§Ŕ¶ŕ¶ŕÉŮÉٿ϶¨ĘÇÓкô¦ˇŁµ«±łĹŃľßĚĺĘÇΪʲôŁ¬ÎŇĂǵ˝ĎÖÔÚ»ąĘÇĂÉÔÚąÄŔҲĘÇÎŇάȨ·ÉĎ×îŇĹş¶×¸ĘµÄµăˇŁ ÎŇżŞĘĽÎ¬Č¨µÄʱşňŁ¬ş˘×Ó»ą˛»Ö޵ŔˇŁŐÉ·ňҲֻ֪µŔÎŇÔÚ°Őą¤Ł¬¸ŐżŞĘĽ˛»Ö޵ŔÎŇĘÇ´řÍ·µÄˇŁĽŇŔďČËÖŞµŔĘÂÇéľąýşóŁ¬şÜµŁĐġŁÎҶů×ÓÂîąýÎŇŁ¬Ëű˵ˇ°ÄăÖ»ÓĐĽ¸¸öÔµıŁĎŐĂ»ÓвąŁ¬ČĄÄÖʲôÄÖŁ¬ÄÖÄܵõ˝¶ŕÉٺô¦ˇŁˇ±µ«˛»ąÜÔőô˵Ł¬ÎŇĘÇÎŞÁË×ÔĽşµÄȨŇć˛ÎĽÓµÄĐжŻŁ¬°Ń×ÔĽşµÄȨŇćŐŇÁË»ŘŔ´Ł¬ÎŇÎĘĐÄÎŢŔ˘ˇŁ ÍËĐÝÉú»îşÍŇ˝±Ł ÎŇĎÖÔÚŇŃľżŞĘĽÄĂŃřŔϱŁĎŐŁ¬Ëµą»żĎ¶¨ĘDz»ą»Ł¬µ«±ČĂ»Óкõöࡣ±ČČçÎŇĂǸŐÍËĐݵÄʱşňŁ¬Ň˝±ŁĘÇ400¶ŕŁ¬ĎÖÔÚ¸řÎŇĂÇÖ»ÓĐ100¶ŕˇŁĎÖÔÚÎҵÄÉú»îľÍĘÇĚěĚěÔڼҸúСş˘´ň˝»µŔˇŁËµÂúŇâҲ˵˛»ÂúŇ⣬·´ŐýľÍĘÇČËÉú×ÔĽşµÄ·ľÍ×ÔĽş×ßÁËŁ¬Ă»°ě·¨ˇŁ ÎŇĂÇŐⱲÍËĐݵĿɿŕÁˡŁ2018ÄęÇ°ÍËĐݵľÍÓеIJąŁ¬Ö®şóÍËĐݵľÍĂ»µĂ˛ąˇŁÎŇĂÇČĄÎĘąýŐţ¸®Ł¬Őţ¸®»ŘӦ˵Ł¬ŇßÇéąýşóŐţ¸®Ďë¸řÄăĂÇŁ¬ÄăĂÇľÍÓĐŁ¬Ă»ÓĐ˵һ¶¨ŇŞ·˘¸řÄăĂǡŁ»ąÓĐČĎʶµÄͬĘÂŁ¬˝řł§µÄʱşňĂ»¸řËýÂň±ŁĎŐŁ¬Î¬Č¨µÄʱşňŁ¬ËýŇŃľ40¶ŕËęÁËŁ¬ł§ŔďĂćŇ»´ÎĐÔ¸řËý˛ąÁËĘ®¶ŕÄꡣĎÖÔÚËýµ˝ÁËÍËĐÝÄęÁ䣬µ«ĘÇŐţ¸®ËµËýĘÇËÄĘ®ËęÖ®şó˛ĹżŞĘĽ˛Î±ŁŁ¬ľÍ˛»¸ř°ěÍËĐݡŁËýҲÎĘąýŐţ¸®Ł¬ËýŇŃľ˛ąÁËŁ¬»¨Á˺ü¸ÍňŁ¬°Ń֮ǰµÄ¶Ľ˛ąÉĎÁˡŁµ«ĘÇŐţ¸®ËµËÄĘ®ËęÖ®şó˝»±ŁĎŐÖ»ÄÜĘÇÁŮʱ»§żÚŁ¬°ě˛»ÁËÍËĐÝŁ¬Ö»ÄܵČŐţ˛ß±äŁ¬Ň˛˛»Ö޵ŔʲôʱşňŐţ˛ß˛ĹÄܱ䡣Ëý˝»Á˺ܶŕÇ®˛ąÉ籣Ł¬ĎÖÔÚµ˝ÁËÍËĐÝÄęÁ仹Ҫą¤×÷ˇŁ ĎÖÔÚÎҵÄÉíĚĺŇ»°ă°ăˇŁÖ®Ç°Éúąý˛ˇŁ¬ÓÖ±»ł§Ŕď´ňŃąÁËąýşóŁ¬żµ¸´µĂҲֻÄÜËăŇ»°ă°ăˇŁŇ˝±ŁŇ˛ŇŞż´ą«ËľµÄŔĎ°ĺÔőĂ´ŃůŁ¬µ±ąŮµÄÔőĂ´ŃůˇŁŇŞĘǵ±ąŮµÄ˛»¸řÄ㣬ÂňÁËŇ˝±ŁŇ˛Ă»°ě·¨ˇŁÎŇÄǸöʱşňÉú˛ˇŁ¬ą«ËľČĂÎŇ´Çą¤×ߣ¬ŇŞĘÇÎŇ´Çą¤×ßÁËŁ¬ÎŇľÍĂ»ÓĐĎíĘܵ˝ŐâĐ©´ýÓöˇŁµ«ĘÇÎŇĂ»ÓĐ´Çą¤Ł¬¸úËűĂÇĽáłÖÁËŇ»¶ÎʱĽäŁ¬ŐŇÁËŔͶŻľÖŁ¬ČĂŔͶŻľÖ°ďÎŇÇëĽŮˇŁşóŔ´»ąĘÇ°ŃÎҵÄ×ÔĽşµÄȨŇćŐůȡµ˝ĘÖÁˡŁ ŃÓłŮÍËĐݲ»şĎŔí ÖÁÓÚĎÖÔÚąúĽŇµÄÉ籣Őţ˛ßŁ¬ÎŇĎÖÔÚ´řş˘×ÓŁ¬»ąĂ»ÓĐČĄĎëŐâĐ©ÎĘĚ⣬Ҳ˵˛»ÇĺłţˇŁµ«Ďń֮ǰĚáµ˝µÄÄÇλ˛ą˝ÉÉ籣»ą˛»ÄÜÍËĐݵŤÓŃŁ¬ÎŇľőµĂľÍĘÇŐţ¸®˛żĂŲ»ŐýČ·ˇŁËý˝»µÄʱşňŐţ¸®ľÍ¸Ă˵ÇĺłţŁ¬ËýŇŃľ40¶ŕËęÁËŁ¬ĎÖÔڲαŁÖ»ÄÜĘÇÁŮʱ»§żÚˇŁÎŇĂÇÄǸöʱşň˛ą˝ÉŁ¬¸öČ˲ż·ÖľÍŇŞĚÍłöĽ¸ÍňżéÇ®ˇŁÔőĂ´Äܲ»¸ćËßČËĽŇŁż ÎŇҲĚýµ˝ąýŃÓłŮÍËĐݵÄĚÖÂۡŁÔÚAĘĐŁ¬2030ÄęąýşóŁ¬ÄеÄŇŞ30ÄęµÄÉ籣Ł¬Ĺ®µÄŇŞ25ÄꡣŃÓłŮÍËĐÝÎŇľőµĂ˛»şĎŔíŁ¬ŇňÎŞĎÖÔÚµÄČ˸ú´ÓÇ°µÄČËĚĺÖʲ»Ň»ŃůˇŁÎŇĂÇ°Ö°ÖÂčÂčÄÇŇ»´úµÄČËÇłÔ×ÔĽşÇ×ĘÖÖÖłöŔ´µÄÁ¸ĘłŁ¬´ňµÄũҩҲ±Č˝ĎÉŮŁ¬ÂĚÉ«»·±ŁŁ¬łÔµÄÉŮŁ¬µ«ČË˝ˇżµżÉŇÔł¤Ę١ŁĎÖÔںöŕąÖ˛ˇłöŔ´Ł¬ŇÔÇ°ÄÄÓĐÄÇĂ´¶ŕ°ˇˇŁŇÔÇ°ąć¶¨µÄÍËĐÝÄęÁ䣬ĎÖÔÚͻȻ»ąÔöĽÓŁ¬ŐâżĎ¶¨˛»şĎŔíˇŁ ĎÖÔÚÄęÇáČËşĂĎńҲ˛»Ě«Ďë˝»É籣ÁˡŁÎŇĹ®¶ůÔÚÍâĂćĹÜ»őŔŔŁ¬ÎҶů×Ó˝řł§Éϰࡣş˘×ÓµÄĘÂÎҲ»ąÜ,ËűĂÇ×ÔĽş×ߺ÷ľÍĐĐÁˡŁÎŇ»ąĘÇŇŞÇóÁ˝¸öş˘×Ó¶Ľ˝»ˇŁÎŇĹ®¶ů˛»Ě«·´¶ÔÎŇŁ¬ÎҶů×Ó·´¶ÔÎŇŁ¬ËµÎҲ»¸úÄăŇ»ŃůŁ¬˛Ĺ˛»ŇŞŇ»±˛×ÓÔÚÍâĂć´ňą¤ˇŁµ«ÎŇľőµĂŐâ¸ö±ŁĎŐ»ąĘÇͦÖŘŇŞµÄŁ¬ŇňÎŞĂż¸öČ˵ÄÉíĚ嶼˛»Ň»¶¨ÔőĂ´ŃůŁ¬Ë¶ĽËµ˛»µ˝Ă÷ĚěµÄĘÂŁ¬ĘDz»ĘÇ? Áő˝ăŁşÉ籣·ŃÓĂÄęÄęŐÇŁ¬˛»ÖŞşÎʱÄܽɹ» Áő˝ă50+Ë꣬ĿǰÔÚÄÚ½ŔĎĽŇÎńĹ©ˇŁ ÔÚĹ©´ĺĘÇÍęČ«żżĚěłÔ·ąŁ¬Ň»łˇ±ů±˘¶Ľ»áŇ»ÎŢËůÓĐ 1992Äę¸ŐÉúÍ꺢×ÓµÄÁő˝ăľÍŔ뿪ŔĎĽŇŔ´µ˝AĘĐÔÚŇ»ĽŇ̨×ʵçĎßł§´ňą¤Ł¬ĂżÔÂą¤×Ę200-300ÔŞŁ¬Ă»ÓĐÎĺĎŐŇ»˝đˇŁŐâÔÚµ±Ę±ŇŃĘÇ·ÇłŁżÉąŰµÄĘŐČ룬µ«ş˘×Ó̫СŁ¬Áő˝ă¸ÉŇ»ÄęľÍ»ŘĽŇÁˡŁ µČËý2002ÄęÔŮŔ´µ˝AĘĐʱ·˘ĎÖŁ¬ą¤×Ę280ÔŞĽÓ°ŕ1żéһСʱŁ¬Ň˛Ă»ÓĐÎĺĎŐŇ»˝đŁ¬żÉÉú»îłÉ±ľČ´¸ßÁ˲»É١ŁÔÚ̸ĆđΪʲôҪÔŮ´ÎŔ뿪ĽŇĎçʱŁ¬Áő˝ă˵ˇ°ÔÚĹ©´ĺĘÇÍęČ«żżĚěłÔ·ąŁ¬Ň»łˇ±ů±˘¶Ľ»áŇ»ÎŢËůÓС±Ł¬ÎńĹ©ĘŐČëÓÖÉŮÓÖ˛»Îȶ¨ˇŁÁő˝ăşÍÄǸöÄę´úµÄşÜ¶ŕĹ©Ăńą¤Ň»ŃůŁ¬ľőµĂłÇĘĐ»ňĐí»á¸üÓĐłö·Ł¬ÁôϸոŐÉĎѧµÄş˘×ÓŁ¬±ăČĄÍůËűĎ硣¸Őµ˝AĘĐʱŁ¬Áő˝ăşÍŐÉ·ňĆ´ĂüĽÓ°ŕŁ¬Ăż¸öÔÂĘŐČëĆß°Ë°ŮŁ¬łýČĄÉú»î·Ń»ąÓĐŇ»°ëÇ®ÄܼĻؼҡŁ ÔÚµç×Ół§ŔÁő˝ăČĎʶÁËĐí¶ŕĚěÄϵر±µÄą¤ÓŃŁ¬Ň˛´ÓËűĂÇżÚÖеÚŇ»´ÎĚý˵ÁËÉ籣ˇ˘ÎĺĎŐŇ»˝đˇ˘Ň˝±ŁˇŁËý»ąĽÇµĂ2008ÄęµÚŇ»´ÎĚýŔĎĎç˵É籣ʱµÄ˛»˝âŁ¬Ëý˛»Ŕí˝âĂ÷Ă÷Ăż¸öÔÂą¤×ʶĽ˛»ą»ÓĂŁ¬ÎŞĘ˛Ă´»ąŇŞ»¨Á˝Čý°ŮÂň±ŁĎŐŁ¬Ň˛Ă»ČË˝âĘÍÉ籣ÓĐʲôÓĂŁ¬ÔŮĽÓÉϵ±Ę±ÖÜΧµÄą¤ÓѲ»ÉŮÍ˱ŁŁ¬ËýҲûµ±»ŘĘ¡Ł2010Ä꣬ÔÚŇ»´ÎŔĎĎçľŰ»áÉĎËýĚýÎŲ»ÉŮČËÂňÁ˺ü¸ÄęµÄÉ籣Ł¬Í¬Ę±ŔĎĎçĎňËý˝âĘÍ˵ŁşÓĐÉ籣ŔĎÁËĂż¸öÔÂÓĐą¤×ĘÄĂŁ¬Éú»îÓбŁŐĎŁ¬ŇÔşóÍËĐÝÁË»ążÉŇÔת»ŘĽŇˇŁÔÚËýµÄĎë·¨ÖĐŁ¬ŔĎÁË»ąÓĐÇ®ÄĂĘÇşÜĘć·ţµÄÉú»îˇŁÓÚĘÇŁ¬ËýżŞĘĽĂżÔÂÂňČý°Ů¶ŕµÄÉ籣Ł¬ÎŞ×ÔĽşµÄ˝«Ŕ´×öĆđ´ňË㡣 °áł§łÉÎŞµĽ»đË÷Ł¬ŐůȡÉ籣¸ćŔĎ°ĺ 2013Ä꣬ÔÚľĽĂתĐ͵ÄŃąÁ¦Ďµç×Ół§ľÓŞŔ§ÄŃŁ¬Ŕϰ彫´óÁżÉú˛úĎß°áÍůÄÚ½Ł¬×Ľ±¸ąŘ±ŐÔÚAĘеŤł§Ł¬Í¬Ę±ĽĆ»®˛Ăł·°üŔ¨Áő˝ăÔÚÄڵĴóÁżą¤ČˡŁą¤ČËĂ»µĂµ˝Ó¦ÓеIJąłĄŁ¬µ±ËűĂÇĎňŔĎ°ĺҪ˵·¨±»ÇşÉůµŔŁşÎҰ᳧»ąŇŞÄăͬŇâÂ𣬺ÍÄăÓĐʲôąŘϵŁżÎŢÄεŤČËÖ»ÄÜĎňŔͶŻÖٲòżĂĹÇóÖúŁ¬ŇŞÇ󹤳§˛ą˝Éą«»ý˝đşÍÉ籣ˇŁ ÖٲĂÖ»ĘÇÁő˝ăŐůȡÉ籣ȨŇćµÄżŞ¶ËˇŁÁő˝ă»ŘŇäµ˝Ł¬ÔÚą¤ČËÓ®µĂÖٲĂʤŔűµÄµÚ¶ţĚ죬ËýşÍĘ®Ľ¸ĂűάȨą¤ČËČĄą¤ł§ÉĎ°ŕʱŁ¬ŔĎ°ĺČ´ĂüÁ°˛ąŘ±Őł§ĂĹŁ¬×čÖąą¤ČË·µ»Řą¤×÷¸ÚλŁ¬˛˘Ö¸ÔđËűĂÇżőą¤ˇŁşÍĐí¶ŕ×Ę·˝łŁÓõÄĘÖ¶ÎŇ»ŃůŁ¬ą¤ł§ąÜŔí˛ăҲ´ÓÄÇĚěĆđČ«Á¦´ňѹάȨą¤ČËŁ¬´©ĐˇĐ¬ˇ˘˛»ĹŰࡢ˛»ĹúĽÓ°ŕŁ¬ą¤ČËĂżÔ½öÄÜÁěÁ˝Ç§¶ŕµÄµ×Đ˝Ł¬±»łÇĘĐÖи߰şµÄÉú»îłÉ±ľŃąµĂ͸˛»ąýĆřˇŁËć×Ĺ´ňŃąĽÓÖŘŁ¬Áő˝ăşÍą¤ÓŃĂÇÔ˝·˘µÄ·ßĹŁ¬ËűĂÇŃáľëÁË°®×ężŐ×Óˇ˘ąîĽĆ¶ŕ¶ËµÄŔϰ塣ÓÚĘÇŁ¬ą¤ČËĂÇżŞĘĽĐжŻŁ¬°ŃąÜŔí˛ă¶ÂÔÚµçĚݡ˘×čÖą°áÔËÉ豸µÄłµÁľ˝řł§Ł¬ÔŮ´ÎŇŞÇóŔϰ岹˝ÉÉ籣ˇ˘ą«»ý˝đˇŁŔĎ°ĺҲ˝č´Ë˝«ą¤Č˵ÄάȨĐĐÎŞÎŰĂďÎŞČĹÂŇÉú˛úÖČĐňŁ¬˛˘±¨ľŻˇŁ×îşóÔÚŔͶŻ˛żĂŵĵ÷˝âĎÂŁ¬ŔĎ°ĺͬŇâ¸řą¤ČË30%µÄÔÂą¤×Ę×÷ÎŞ˛ąłĄˇŁ ´ó˛ż·ÖάȨą¤ČËÔÚŐâ´ÎĐжŻÖ®şóѡÔńÁË·ĹĆúŁ¬˛»Ô¸ŇâÔŮŔË·ŃʱĽäŁ¬ÄĂÁË600-1000µÄ˛ąłĄ±ăŔëÖ°ˇŁŐâ±Ę˛ąłĄ¶Ô±ČĽ¸Ç§ˇ˘ÉĎÍňÔŞµÄą«»ý˝đşÍÉ籣Ŕ´ËµĚ«ÉŮÁËŁ¬µ«ł¤ĆڵĶԿą×´Ě¬şÍÉú»îŃąÁ¦Ł¬ŇŃľČĂĐí¶ŕάȨą¤ČËĆřÄ١Ł×îşóÖ»ÓĐÁő˝ăşÍŇ»Ăűą¤ÓѾܾřÍ×СŁÔÚ̸ĆđÎŞşÎ×öČç´ËѡÔńʱŁ¬Áő˝ă˵ˇ°ËűĂÇ×öµÄ˛»ľĂ˛ĹŇ»Á˝Ä꣬ÎҸÉÁËĘ®¶ţÄ꣬ÎҲ»·ţˇ±Ł¬ČçąűѡÔń600żéµÄ˛ąłĄŁ¬Ëý˝«Ę§ČĄÁ˝Íň¶ŕµÄą«»ý˝đşÍÉ籣Ł¬Ďë±ŘĐí¶ŕČËÔÚҲ»áşÍËý×öͬŃůµÄѡÔńˇŁ Á˝Î»ËżşÁ˛»¶®·¨µÄą¤ČË×îÖŐ˝«ŔĎ°ĺ¸ćÉĎ·¨ÍĄˇŁÁő˝ă¶ÔŇ»ÉóĘÇłäÂúŇĹş¶µÄŁ¬ˇ°µ±Ę±Ň˛ĘDz»¶®·¨Ł¬Ę˛Ă´Ň˛˛»¶®Ł¬·¨ąŮÎĘÎҡ®ÄăĂǵÄËßÇóĘÇʲôˇŻŁ¬ÎҶĽ˛»Ö޵Ŕˇ®ËßÇóˇŻĘÇʲôŇâËĽŁ¬ľÍĂ»»Ř´đˇ±ˇŁ±ČĆđÁő˝ăşÍą¤ÓŃŇ»·˝µÄĂŁČ»ˇ˘ă¶®Ł¬ŔĎ°ĺÔňĘÇ׼±¸łä·ÖŁ¬˛»˝ö¸ßнƸÇëÁËÂÉʦŁ¬»ąÔçŇŃ˝«ą¤ČË×čÖą°áł§µÄάȨĐжŻÂĽÁËĎÂŔ´Ł¬ÔÚ·¨ÍĄÉĎ×Ę·˝˝«ą¤ČËËÜÔěłÉĆĆ»µÉú˛úµÄÎŁĎŐ·Ö×ÓˇŁÁő˝ăŇŔČ»ÄÜĽÇĆđ±»·¨ÍĄ˝ĐČĄČ·ČĎĘÓƵʱµÄÇéĐÎŁ¬Ëý˵ˇ°ÄÇʱşňĚ«ÉĆÁĽŁ¬·¨ąŮ°ŃÎŇ˝ĐČĄŇ»¸ö·ż×ÓŔ·Ĺ×ĹÎŇĂǶÂĂŵÄĘÓƵŁ¬ÂÉʦÎĘŔďĂćµÄČËÎŇĘDz»ĘÇÎŇŁ¬¶ĽĂ»±ç˝âľÍ˵ĘǡˇşóŔ´ĎëĎ뵱ʱҪ˛»łĐČϾͺĂÁˡ±ˇŁ ÔÚŐâŃůĂ÷ĎÔµÄĐüĘâĎÂŁ¬ą¤ČË°ÜËßÁˡŁÁő˝ă˛»ÂúŇâŐâŃůµÄĹĐľöŁ¬Ěý˵ÓĐŔÍą¤»úąą°ďÖúą¤ČËŐůȡµ˝ÁËÉ籣Ł¬ÓÚĘÇĎň¸Ă»úąąÇóÖúˇŁËýҲ˛ĹĂ÷°×É籣ĘÇʲôˇ˘ËßËϵÄÁ÷łĚˇŁËýşÍą¤ÓŃ×Ô·ŃƸÇëÁËÂÉʦŁ¬ĂÖ˛ąËűĂǶԷ¨ÂÉ֪ʶµÄǷȱˇŁ2015Ä꣬·¨Ôş¶ţÉóČĎÎŞ˛ą˝ÉÉ籣ÎŢ·¨żÉŇŔŁ¬˝öÖ§łÖ˛ą˝ÉľĹǧ¶ŕԪס·żą«»ý˝đµÄËßÇóˇŁÁő˝ăČĎÎŞŐâÁ˝ÄęµÄŬÁ¦»ąĘÇʧ°ÜÁËŁ¬ŇňÎŞËýŇŔȻûÓĐÄõ˝Ó¦µĂµÄÉ籣˛ąłĄˇŁµ«±ČĆđŇ»ÉóʱµÄŇĹş¶Ł¬Áő˝ăľőµĂ¶ţÉóʱ×ÔĽşŇŃľľˇÁ¦Ł¬ČçąűĂ»ÓĐÂÉʦˇ˘ĽŇČËşÍŔÍą¤»úąąµÄ°ďÖúËýşÜÄŃĽáłÖµ˝×îşóˇŁ ÔÚ·Ă̸ÖĐŁ¬Áő˝ă»ą˝˛µ˝Ň»ĽţÓĐȤµÄĘ¡ŁÔÚάȨą¤ČË×čÖą°áǨʱŁ¬ÔřľąÄ¶ŻÉí±ßµÄą¤ČËŇ»Ćđ·´żąŁ¬µ«ÄłÎ»ą¤ČËČĎÎŞ×ÔĽşľÍĎëşĂşĂÉϰ࣬±đČËĎëÄÖľÍÄÖŁ¬ÉőÖÁł°Đ¦·´żąą¤ČˡŁµ±Î¬Č¨ą¤ČËÄõ˝˛ąłĄşóŁ¬¸Ăą¤ČËľőµĂ˛»ą«Ć˝ŇŞÇóąÜŔí˛ăͬŃůµÄ˛ąłĄŁ¬Č´±»ąÜŔí˛ăłâÔđˇ°ÄăŇÔÎŞŔĎ°ĺµÄÇ®ŐâĂ´şĂŇŞ°ˇŁżˇ± É籣¸şµŁÖŘŁ¬·ĹĆú˛»ČĚĐÄ ´ÓżŞĘĽ´ňąŮËľşóŁ¬Áő˝ăĎČşóČĄĚ«ŃôÄÜł§ˇ˘µç×ÓŃĚł§ą¤×÷ąýŁ¬µ«ŇŞľłŁµ˝·¨ÔşŁ¬¶ĽÖ»ÄÜ´ňÁ㹤Ł¬ĂżÔÂĘŐČë3000-4000Ł¬ÎŞÁ˱Ł×ˇÉ籣»ąµĂĂżÔ½É550Ł¬łýČĄ·ż×âʣϵÄǮҲ¸Ő¸Őą»×ÔĽşÉú´ćŁ¬ŃąÁ¦şÜ´óˇŁÔÚŐⳡĎűşÄľ«Á¦µÄąŮËľÖ®şóŁ¬ËýҲĂČÉúłöÁ˻ؼҵÄĎë·¨ˇŁ 2021Ä꣬Áő˝ăşÍŐÉ·ňľö¶¨»ŘŔϼҡŁËý¸Đľőµ˝łÇĘĐÉú»îŃąÁ¦´óŁ¬»ŘĽŇÁËËýŐâ¸öÄęĽÍµÄČËą¤×ĘËäȻֻÓĐÁ˝Ç§¶ŕŁ¬µ«˛»ĐčŇŞ·ż×⡢ˮ·ŃŁ¬ĘˇĎ²»ÉŮżŞÖ§ˇŁÔڻؼŇÇ°Ł¬ËýÔřĎëŇ»´Î˝É±ĘÉ籣żÉŇÔĚáÇ°ÁěÍËĐÝą¤×ĘŁ¬ŇňΪת»ŘĽŇĘÇÓĐËđʧµÄˇŁ±ČČçÁő˝ă˵×ÔĽşÔÚAĘеÄĹóÓŃ50ËęľÍżŞĘĽĂżÔÂÁě1400µÄÉ籣Ł¬¶ř×ÔĽşµ˝55ËęÁË»ą˛»ÄÜÁ죬ľÍËăÁěÁËĂżÔÂҲֻÓĐ1100ÔŞˇŁżÉĘDzą˝ÉµÄÇëÇó±»É籣ąÜŔí˛żĂžܾřÁËŁ¬¸řµÄŔíÓÉĘǵ˝ÁËÎĺĘ®Ëę˝É·Ń˛»ÂúĘ®ÎĺÄęµÄ˛»Äܲą˝ÉˇŁËý˵ˇ°ÄÇĐ©ČË̬¶Č˛îŁ¬ÎŇҲ˛»¶®ÄÇĐ©ąć¶¨ˇ±ˇŁ×ÔȻҲûČËĎňËý˝âĘÍąý˛î±đµÄÔŇňˇŁÁő˝ăÂÔ´řŇĹş¶µÄ˵Ł¬Ň˝±ŁŇ˛ĘÇͬһÄęת»ŘŔϼҵģ¬µ«ŇňÎŞ¶ÔłĚĐň˛»ĘěϤŁ¬×ÔĽşŔ´˛»Ľ°ÔÚAĘĐ×öČ«ĂćµÄĚĺĽěŁ¬¸ĐľőŔË·ŃÁˡŁ Áő˝ă»ŘĽŇµÄµÚŇ»Äę˝ÉÁËÉ籣9700¶ŕŁ¬µ˝˝ńÄęľÍŐǵ˝ÁË11000ÔŞŁ¬Őâ¶ÔËűĂÇŇ»ĽŇŔ´ËµĘÇÖÖłÁÖصĸşµŁŁ¬´ó˛ż·Ö·ŃÓĂŇŞżż×ÓĹ®Ŕ´łĐµŁˇŁµ±×ÓĹ®ĚýÎĹÁő˝ăĂżÄ껹ĐčŇŞ˝ÉČç´Ë¸ß°şµÄ·ŃÓĂʱ¸ĐľőÄŃŇÔŔí˝âŁ¬µ«˝ÉÁËĽ¸Ę®ÄęµÄ±Ł·ŃČç˝ń·ĹĆú¸üĘÇÓÚĐIJ»Č̡ŁÁ¬ÄęÉĎŐǵÄÉ籣ˇ˘Ň˝±Ł·ŃÓĂČĂÁő˝ăĆĸв»ÂúŁ¬Ëý˵ˇ°Ň˝±ŁŇ˛˛»şĂÓĂŁ¬˝ńÄęŇ˝±ŁÓÖŐÇÁËÁ˝Čý°ŮŁ¬ŇÔÇ°ÓĂŇ˝±Ł»ąÄÜÁěĂ×ÁěÓÍŁ¬ĎÖÔÚʲô¶ĽĂ»ÓĐŁ¬Ň˛˛»Ö޵Ŕ¶ŕ˝ÉµÄǮȥÄÄÁˡ±Ł¬ˇ°ÎŇľőµĂÉ籣×î´óµÄÎĘĚâľÍĘÇ·ŃÓĂŁ¬ÄęÄ궼ÔÚŐǡ±ˇŁÁő˝ă˝éÉÜ˵Ł¬ËýµÄ¶ů×ÓҲÔřżĽÂÇąý˝ÉÄÉÉ籣Ł¬µ«ŃÓłŮÍËĐݡ˘ŃÓł¤É籣˝É·ŃÄęĎ޵ÄŐţ˛ßÂäµŘŁ¬¶řÇҵ˝ÄęÁäÓÖÁěµÄÉŮŁ¬ČĂËűĂǸоő˛ÎĽÓÉ籣˛»»®Ë㣬´ňĎűÁËŐâ¸öĎë·¨ˇŁ רĚâÖ®şóŁ¬ÎŇĂǵÄËĽżĽ Őⲿ·ÖĘDZľ×¨Ěâ˛ÎÓëŐßĂÇÔÚ·Ă̸֮şóµÄËĽżĽˇŁŐâĐ©ËĽżĽÖĐÓĐŇ»˛ż·Ö±äłÉÁËÎŇĂÇĐ´×÷µÄÁé¸ĐŁ¬µ«¸ü¶ŕµÄĘÇÉĐδ˝âľöµÄŔ§»óˇ˘¶ÔδŔ´µÄĹжϺÍŔ´×ÔÓÚĎÖʵµÄÇéĐ÷ˇŁÔÚ·Ă̸ą¤Č˵ĹýłĚÖĐŁ¬ÎŇĂÇŇ»µăµă˛ěľőµ˝Őâ¸öŇéĚâµÄłÁÖŘÓëĽčÄѡŁµ«ŐâĐ©ŃÔÓďÖĐËůÄÜ͸¶µÄŁ¬Ďŕ˝ĎÓÚą¤ČËĂć¶ÔµÄ˛ĐżáĎÖʵŁ¬Ň˛ĎÔµĂ΢С¶řÇᱡˇŁ Ëä˵ÎŇĂÇ»ąÄęÇᣬŃřŔĎż´ËĆĘÇŇ»¸öŇŁÔ¶µÄδŔ´ˇŁČ»¶řŁ¬Ëć×Ĺ·Ă̸µÄÉîČ룬ËüÖ𽥱äµĂŐćʵ¶řĆČ˝üŁ¬łÉÎŞÎŇĂÇÎŢ·¨ĚӱܵĿÎĚ⡣ŃřŔĎÓëÉ籣µÄŔ§ľłŁ¬ŐŰÉäłöµÄ˛»˝öĘÇŔĎČĄÖ®şóµÄÄŃĚ⣬¸üĘǵ±ĎÂÿһλ´ňą¤ŐßÉú´ćµÄŔ§ľłŁ¬˝ŇĘľ×Ų»ą«µÄľĽĂÉú˛úÖƶȺÍÉîÂńÓÚĎÖʵÖеÄÉç»áì¶ÜˇŁ ÿһ´ÎŁ¬µ±ÎŇĂÇĘÔÍĽÎŞą¤ŔÍС±¨µÄ·ÖÎöŐҵ˝Ň»¸ö˝áβʱŁ¬ÎŇĂǶĽ»áĂćÁŮĎŕͬµÄÄŃĚ⣺ÎŇĂDz»Ô¸˝«˝áβͣÁôÔÚŐţ˛ß˝¨ŇéÉĎŁ¬ŇňÎŞÎŇĂÇÖŞµŔŁ¬ÄÇĐ©˝¨ŇéÔÚµ±Ď²»żÉÄܱ»ŐćŐýĘ©ĐĐŁ¬ÎŇĂÇҲ˛»ĘÇĚĺÖƵÄĐ޲ąŐߣ»ÎŇĂÇҲ˛»Ô¸ĎÝČëÎŢľˇµÄÎŢÄÎÓëÍ´żŕÖĐŁ¬ÄÇÖ»»áČĂ·ÖÎö׹ČëÉîÔ¨Ł¬Í˝ÔöÎŢÁ¦¸ĐŁ»ÎŇĂǸüÎŢ·¨˝«˝áβĘŐĘřÔÚżŐ¶´µÄĐжŻşĹŐŮŔŇňΪȱ·¦ÓĐЧµÄ·ľ¶Óë·˝·¨Ł¬şôÓőČçͬ΢ąâ׹ČëÉˇŁÓÚĘÇŐâŇ»´ÎŁ¬ÎŇĂÇ˝«˝áβĘŐÔÚŐâĐ©˛ÎÓëŐßµÄËĽżĽÖСŁ ÎŇĂÇĎŁÍűŐâĐ©ÁăËéµÄËĽżĽŁ¬ŇÔĽ°ŇÔÉĎËůÓеÄÎÄ×ÖŁ¬ÄÜÎŞ¶ÁŐßşÍδŔ´µÄŔͶŻŐßĆôĂÉŇ»ÖÖĐжŻŇâʶˇŁŐâÖÖĐжŻŇâʶŁ¬Ň˛ĐíĘÇĘąÎŇĂÇ´ÓδÔřÖŘĘÓąýÉ籣şÍŃřŔĎŁ¬µ˝żŞĘĽąŘע×ÔĽşŇѽɻňŐßδ˝ÉµÄÉ籣Ł¬şâÁż×ÔĽşµÄְҵ״żöĘÇ·ńÎȶ¨ŇÔĽ°ĘÇ·ńÄܱŁÖ¤Î´Ŕ´żÉŇÔÁěµ˝żÉąŰµÄŃřŔĎ˝đ¶îˇŁŇ˛ĐíĘǸü´óµ¨Ň»Đ©Ł¬żŞĘĽĚřłöĎÖÓĐÖƶȵÄĎŢÖĆŁ¬·´ËĽĆäşÍľĽĂĚĺÖƵÄÉîżĚÁŞĎµŁ¬˛»ÔŮ˝ö˝ö×·Çó¸ÄÁĽˇŁÓČĆäĘÇÔÚĿǰľĽĂĎÂĐС˘ĆóҵËćʱ˛ĂÔ±şÍµą±Őˇ˘ŃřŔĎ»ů˝đ×ßĎňżÝ˝ßˇ˘Őţ¸®ŃÓłŮÍËĐݵÄÇéżöĎÂŁ¬ŐâÖÖĐжŻŇâʶÓČĆäÖŘŇŞˇŁÄÄĹÂÎŇĂÇŇŔČ»Ŕ§»óŁ¬µ«ÎŇĂÇŇŔČ»ÓиıäÓëĐжŻµÄĆóÍĽˇŁ Áú˝ăĚáµ˝Ł¬ËýµÄŇ»Ăűą¤Óѳɹ¦˛ą˝ÉÁËÉ籣Ł¬µ«ŇňÎŞ˛ą˝ÉʱŇŃł¬40Ëֻ꣬ÄÜ°ěÁŮʱ»§żÚŁ¬ĎÖÔÚµ˝ÁËÍËĐÝÄęÁäČÔÁ첻µ˝ŃřŔĎ˝đˇŞˇŞľˇąÜŐâĂűą¤ÓѲą˝ÉşóĆđĘĽÄę·ÝʵÔÚ40Ëę֮ǰˇŁ·ë˝ă˵Ł¬ËýҲĘÇŐâÖÖÇéżöŁ¬ÔÚ´ňą¤µÄµŘ·˝Ö»¸ř°ěÁŮʱ»§żÚŁ¬Ëý»ŘŔĎĽŇşóÓÖÔÚŔĎĽŇ˝»ÁËŇ»Ä걣ĎŐŁ¬ĎÖÔÚżÉŇÔÔÚŔĎĽŇÍËĐݡŁŐâĘÇΪʲôŁżĘÇŇňÎŞ¸÷µŘÁŮʱ»§żÚµÄŐţ˛ß˛»Ň»ŃůŁż»ąĘÇËýĂÇŔϼҵĹ涨˛»Ň»ŃůŁż»ąĘÇŐţ¸®ąĘŇâČĂÓĐĐ©Č˲ą˝ÉłÉą¦ˇ˘ÓĐĐ©ČËʧ°ÜŁ¬ČñľÓ¦°×Ö˝şÚ×ֵĹćÔň±äµĂÄŁÄŁşýşýŁż Áú˝ăĚáµ˝Ëý¶ů×Ó˛»Ďë˝»É籣Ł¬ľőµĂŐâĘǡ°´ňŇ»±˛×Óą¤ˇ±µÄČ˲ĹĐčŇŞµÄŁ¬×ÔĽş˛»ĎëŇ»±˛×Ó´ňą¤ˇŁŐâŃůµÄĎë·¨ËĆşőÔÚĐÂŇ»´úą¤ČËÖиüĽÓĆձ飬żÉÄÜҲĘǺܶŕÄęÇáČ˲»Ďë˝»É籣µÄÔŇňˇŁŐâŃůµÄĎë·¨»áČĂÄęÇáČ˶Ô×ÔĽşŔͶŻČ¨ŇćµÄż´·¨ÓĐʲô¸Ä±äŁż ÎŇÔÚŇâµÄÖ÷ŇŞĘÇą¤Č˵ÄÉúĂüµÄĎűşÄˇŁÍËĐÝ˝đŐţ˛ßĘÇÎŞÁ˱ŁŐĎą¤ČËÍíÄęÉú»îŁ¬ŐⶼĘÇÔÚŇ»¸öÇ°ĚáÖ®ĎÂˇŞˇŞą¤ČËżÉŇԻŔĎÄ꣬ÓĐŇ»¶ÎÍËĐÝÄÜą»°˛ŃřµÄʱĽäˇŁµ«ĘÂʵÉϸüÁîČËÄŃąýµÄĘÂʵĘÇŁ¬Đí¶ŕą¤ÓŃÔÚÇ°30ÄęµÄ´ňą¤ÉúŃÄÖĐľÍŇŃľąý¶ČĎűşÄÁËÉíĚ塣ְҵ˛ˇˇ˘ą¤Éˡ˘ŇÔĽ°¸ü¶ŕÄŃŇÔ±»Č϶¨µÄÂýĐÔÉËş¦¶ĽÔÚĚáǰ͸֧ą¤Č˵ÄÉúĂüˇŁŐâČô󲿷ֹ¤ČËÎŢ·¨»îµ˝Ň»°ăŇâŇĺÉϵÄŔĎÄꡣ ÔÚÖĐąúŁ¬ŃřŔĎ˝đłýÁËĘÇŇ»ÖÖÉç»á±ŁŐĎÍ⣬Ҳ¸üĎńĘǶÔÓÚÇ°20-30ÄęÔÚȱ·¦ŔͶŻ±ŁŐĎ»·ľłĎÂĐÁżŕ¸¶łöŔͶŻµÄą¤Č˵ÄŔúĘ·Ĺ⳥ˇŁµ«ĘÇŁ¬łŮÖÁ2010Äę×óÓҲĹÍĆłöµÄÉ籣Őţ˛ßˇ˘ŃÓłŮÍËĐݡ˘ÁŮʱŐË»§ˇ˘˝É·ŃÄęĎ޵ÄĎŢÖĆŁ¬ĘµĽĘÉ϶ĽĘÇÔÚĚÓ±ÜÉç»á/ąúĽŇ¶Ôą¤ČËŃřŔϵÄÔđČΡŁ˛»¶ĎĚá¸ß»ńµĂŃřŔĎ˝đµÄĂĹĽ÷Ł¬˛»¶ĎŃӳٻńµĂŃřŔĎ˝đµÄÄęĎŢŁ¬ČĂŐâÖÖˇ°Ĺ⳥ˇ±Ň˛±äłÉżŐ̸ÁˡŁËůŇÔÉ籣ÎĘĚ⣬ÎŇľőµĂ±ľÖĘÉϲ»ĘǵĄ´żµÄÉç»á±ŁŐĎÎĘĚ⣬¶řÓ¦¸ĂĘÇŇ»ÖÖŔúĘ·ŐýŇĺÎĘĚ⣬ĘÇąŘÓÚą¤Č˵ĸ¶łöČçşÎ±»»Ř±¨µÄÎĘĚ⡣ É籣ĘÇŇ»ÖÖ¶ÔÓÚą¤ČËŔ´ËµĘÇȱÉٵĶ«Î÷Ł¬¶ř˛»ĘÇËűĂÇĎíÓеĶŕÓŕµÄ¶«Î÷Ł»ľÍĎń¶ÔÓÚĹ«ÁĄŔ´ËµŁ¬×ÔÓÉÉí˛»ĘÇĽÓµ˝ËűÉíÉϵÄŇ»ÖÖ¶÷´ÍŁ¬˛»ąýĘǹ黹Á˱ľŔ´ĘôÓÚËűČ´±»°ţ¶áÁ˵Ķ«Î÷ˇŁąýČĄŁ¬×ÔÓÉČ˵ĵ®Éú¸řÔĘĽ»ýŔۺ͹ÍÓ¶ŔͶŻÖĆ´´ÔěÁËĚőĽţŁ»ĎÖÔÚŃřŔĎ˝đĘÇʲôÄŘŁżĘÇÓĂŇ»·ÝČýĘ®ÄꡢËÄĘ®Äęşó˛Ĺ˛úÉúЧÁ¦µÄ˛»Ć˝µČĚőÔĽŁ¬Č´ÔÚµ±ĎÂĂżÔ¶¨¶îµŘ´ÓŔͶŻŐߵŤ×ĘŔďłéłöŇ»·ÝŔ´Ł¬µČµ˝ËűĂÇÓĐÄǸöĐŇÔË°ľąýĽ¸Ę®ÄęŔͶŻÁôϵÄÂýĐÔ˛ˇˇ˘ą¤ÉËŁ¬łĹąýËőË®µÄÔ¤ĆÚĘŮĂüŁ¬ÔŮ´Ó˛»Îȶ¨µÄ»ů˝đŔď·˘·ĹĐ©˛Đ¸ţĘŁ˛ËŁ¬ŇÔ´ËČĂËűĂÇÄÜÁôÔÚ¸ÚλÉϡŁ ÎŇľőµĂ×÷ÎŞŐţ˛ßµÄŃřŔϱŁĎŐÖƶȣ¬±ľÖĘÉĎľÍĘÇŇ»±ĘłŮ·˘¸řŔͶŻŐߵŤ×ĘŁ¬Őâ±ĘÇ®˛»Ŕ´×ÔĆäËűµŘ·˝Ł¬ŐýĘÇŔ´×ÔŔͶŻŐß×ÔĽşˇŁŐâŇ»µăŔ´ËµŁ¬¸÷¸ö»ůÓÚ×ÔÓÉĘĐłˇˇ˘ąÍÓ¶ŔͶŻˇ˘Ë˝ÓĐÖƵĹúĽŇµÄÍËĐݽ𣬶ÔÓÚŔͶŻŐßŔ´ËµÄÜĆđµ˝µÄŃřŔϱŁŐĎ×÷ÓöĽşÜÓĐĎŢŁ¬×îşóÄõ˝µÄĘý¶î˛»×ăŇÔ±ŁÖ¤Ň»¸öÓĐÖĘÁżµÄÍËĐÝÉú»îˇŁÖ»˛»ąýąúÄÚ»ěÂҵĵط˝Őţ˛ßˇ˘Ôă¸âµÄ»ů˛ăÖ´ĐĐŁ¬ŇÔĽ°×¨ÖĆąŮÁĹ»ŻµÄ¶Ą˛ăÖÎŔíŁ¬ĘąµĂŔͶŻŐßÄÄĹÂĎëŇŞÎȶ¨µŘ×ßÍęÉ籣ąýłĚ×îşóÄõ˝Őâ±Ęˇ°łŮ·˘µÄą¤×ʡ±Ł¬Ň˛Ŕ§ÄŃÖŘÖءŁŔͶŻŐßµÄĐđĘöҲ֤Ă÷ÁËŁ¬ŃřŔĎ˝đľÍĘǶŕÄĂŇ»±ĘÇ®ˇŁĎëŇŞÖ§łÖ×ÔĽşÄęŔĎşóµÄÉú»îŁ¬¸ü¶ŕżżµÄĘÇ×ÓĹ®ˇ˘´ćżîŐâĐ©ĽŇÍĄ»ŻµÄ¸§ŃřŁ¬ČçąűĽŇͥҲûÓи»ÓŕµÄÄÜÁ¦Ł¬ËűĂǾͲ»µĂ˛»ĽĚĐřłöÂô×ÔĽşŔͶŻÁ¦Ł¬Ö±µ˝ÉúĂüÁ¦ÍęČ«żÝ˝ßˇŁ ĎÖĐĐŐţ˛ßĘÇżÉŇÔĐ޶©µÄŁ¬»ů˛ăµÄÖ´ĐĐҲĘÇżÉŇԼලÍęÉƵġŁµ«ĘÇ·´ËĽ×÷ÎŞŐűĚĺÖƶČŇ»˛ż·ÖµÄŃřŔϱŁĎŐʱŁ¬ÎŇĂDZŘĐë´óµ¨µŘČĄąąĎëŇ»¸öł¬łö¸ŁŔű×ʱľÖ÷ŇĺżňĽÜĎÂŁ¬¶ÔŔͶŻŐßÍËĐÝÉú»î±ŁŐϵĿÉÄÜĐÔˇŁĘÂʵÉĎŁ¬ÄÄĹÂĘÇ×ʱľÖ÷ŇĺÎ÷·˝µÄÍËĐݱŁŐĎҲԶԶ˛»ĘÇ˝öżżˇ°ŃřŔϽ𡱵ģ¨Á´˝ÓŁ©Łş»áÔ±ÖƵÄŃřŔĎ·ţÎń»úąąˇ˘×ÔÖÎĐÎĘ˝µÄÍËĐÝÉçÇřˇ˘Ň˝Ńř˝áşĎŁ¬ĽÓÉĎČËą¤ÖÇÄܵČĎČ˝řÉú˛úÁ¦ˇŞˇŞŐⲢ˛»ĘÇÔÚָʾ×ßĎňÉĚҵ»Żˇ˘ĘĐłˇ»ŻŃřŔĎŁ¬¶řĘÇ˝ŇĘľÁËŃřŔϵÄÉç»á»Ż±ľÖʡŁŔͶŻŐßµÄŃřŔϲ»Ö»ĘÇŇ»±Ę±ČŔýČ·¶¨µÄ·µ¶îˇŁËü˛»˝öşÍŇ˝Áơ˘ÉçÇř»ąÓĐżĆѧĽĽĘőµÄ˝řŐąŔ벻żŞŁ¬ÄѵŔżÉŇÔÍŃŔëŔͶŻŐßÄęÇáʱûÓĐ°Őą¤ŇéĽŰȨˇ˘Ă»ÓĐ×ÔÖ÷µÄą¤»áˇ˘Ă»ÓĐŐţÖÎÉú»îˇ˘ÉőÖÁĂ»ÓĐÉç»áąŘעµÄŐűĚĺĎÖ×´Ł¬Ŕ´żŐ̸ÉĐÇҸˇÔÚżŐÖĐÂĄ¸óµÄŃřŔĎ˝đÂ𣿠˝ö˝öÖ¸ÍűÔÚĎÖĐеĹŮ×ĘͬÁ÷şĎÎ۵ÄĚĺÖĆĎÂŁ¬Í¨ąý¶ÔÉ籣ˇ˘ŃřŔĎ˝đŐţ˛ß˝řĐĐĐŢĐ޲ą˛ąŁ¬Ŕ´ĘąŔͶŻŐß»ńµĂÓбŁŐϡ˘ÓĐ×đŃϵÄÍËĐÝÉú»îŁ»ľÍşĂĎń»ĂĎëÔÚŇé»áŔďÎŞą¤ČËӮȡ¶ŕĘýƱŔ´ĘµĘ©Î޲ú˝×Ľ¶×¨ŐţŇ»ŃůˇŁÎŇľőµĂŁ¬¸ÄżŞÇ°µÄŔúĘ·ĎňÎŇĂÇŐąĎÖąýµÄÁíŇ»ÖÖżÉÄÜĐÔŁ¬şÍ×îеÄÎ޳ܵÄŃÓłŮÍËĐÝŐţ˛ßŁ¬¶Ľ·Ö±đ´ÓŐýĂćşÍ·´Ăć»÷´©ÁËŐâÖÖ»ĂĎ롣 ÔÚËδó¸çµÄżÚÖĐŁ¬Ô¸ŇâάȨµÄą¤ÓŃşÍŔÍą¤»úąąÔÚάȨżąŐůÖĐȱһ˛»żÉˇŁÔÚą¤ČËĂÇάȨµÄʱşňŁ¬»úąąÎŞą¤ÓŃĂÇĚáą©Ăâ·ŃµÄŔÍą¤Č¨ŇćĐű´«şÍ·¨ÂÉ·ţÎńŁ¬˝«´óĽŇÄýľŰÔÚŇ»ĆđˇŁËäČ»»úąąµÄą¤×÷ČËÔ±şÜżÉÄÜÓ빤ČËĂÇËز»ĎŕʶŁ¬µ«ÔڹؼüʱżĚ»á±»ÖÚČËĽÄÓčşńÍűˇŁľÍĎńËδó¸ç˵µÄŁ¬Ďŕ±ČÓÚËűĂÇŐâĐ©ÓĐąýżąŐůľŃéµÄą¤ČËŔ´ËµŁ¬ŔÍą¤»úąąµÄ°ďÖú¸üĘܵ˝ą¤ČËĂǵĻ¶ÓşÍĐĹ·ţˇŁ»úąą»á˝«ą¤ČËĂǵĸöČËάȨÄýľŰÔÚŇ»ĆđŁ¬ĐγɼŻĚĺάȨµÄÁ¦ÁżŁ¬˛Ĺ¸üÓĐżÉÄܶá»Ř×ÔĽşÓ¦ÓеÄȨŔűˇŁ´ÓŐâ´Î·Ă̸µÄľŔúŇÔĽ°ĆäËűµÄÎÄĎ׿ÉÖŞŁ¬ÖÁÉŮÔÚĘ®ÄęÇ°Ł¬ŔÍą¤»úąą˛˘·Ç·Ç·¨Ł¬Ďŕ·´»ąŇýĆđÁËŇ»˛ż·ÖŐţ¸®µÄעŇ⣬˛˘ÍƶŻÁ˲ż·ÖµŘÇřŐţ¸®˝«ą¤ČË·ţÎńĘĐłˇ»ŻŁ¬µ±µŘŐţ¸®şÍąŮ·˝ą¤»áÓëŔÍą¤NGOĐγɺĎ×÷Ł¬ÓĐЧµÄÍƶŻÁË×ʱľÓëŔÍą¤µÄì¶ÜÔÚĎŕ˝Ďκ͵ĹýłĚÖĐ˝âľöˇŁ µ«ÖÁÉپ͵±ĎÂż´Ŕ´Ł¬Îº͵ĽĄ˝řĘ˝¸Ä¸ďËĆşőŇѾʧ°ÜŁ¬˛ÎÓëąýÍƶŻĽŻĚĺĐÉĚşÍάȨĐжŻµÄ×éÖŻŁ¬˛»ąÜĘÇκ͵ÄŔÍą¤·ţÎń»úąą±»ĎŕĽĚąŘÍŁ»ňŐßÎŰĂű»ŻŁ¬»ąĘÇĽ¤˝řµÄą¤ČËѧÉúÔ˶Ż±»Ö±˝ÓŐňŃąŁ¬ŇÔĽ°ĎÖÔÚ¸üÎŞş±ĽűµÄŔÍą¤»úąąşÍĘýÁż˛˘Ă»ÓĐĽőÉٵŤČËάȨżąŐůÔ˶ŻˇŁ·ÇąŮ·˝ŔÍą¤Ô˶ŻµÄ·˘ŐąŔúłĚşÍĎÖ×´ĘÇ·ńÖ¤Ă÷ÁËһζӺĎŐţ¸®şĎ×÷×ßĘĐłˇ·ţÎń»ŻµÄ·˝Ę˝ÔÚµ±Ç°±łľ°ĎÂĘDz»żÉÄܳɹ¦µÄÄءŁČçąű´ó»·ľł˛»¸Ä±äŁ¬ÄÇĂ´Ň»ÇжĽÎŢ´Ó̸ĆđÁËÂ𡣠ÔÚÉ籣ÎĘĚâÉĎŁ¬˝Ó´ĄąýµÄą¤ÓŃ´ó¶ĽĘÇŔĎŇ»±˛µÄŁ¬ËäČ»˛»Ň»¶¨¶ÔÉ籣ÓĐÍęČ«µÄ¸ĹÄµ«»ů±ľ¶ĽÖ޵ŔŐâĘÇŇ»ÖÖ¸ŁŔűŐţ˛ßˇŁ»°ËäČç´ËŁ¬Ă»ÓĐČÎşÎһλą¤ÓŃȷʵŇňÎŞÉ籣¶ř°˛ĐIJ˘ˇ°ÍËĐݡ±Ł¬Ň˛Ă»ÓĐČËŐćµÄČĎÎŞżżÉ籣ľÍÄܸ˛¸ÇÉú»îÖеÄËůĐ裬ÁíŇ»·˝Ă棬˝Ó´ĄąýµÄą¤ÓŃҲûÓС°ŐýłŁˇ±Äõ˝É籣µÄŁ¬¶Ľ˛»Í¬łĚ¶ČµŘ˝řĐĐÁËάȨˇŁÓɴ˿ɼűŁ¬É籣×÷ÎŞˇ°±ŁŐϡ±µÄά¶ČżÉŇÔ˵ĘÇĂű´ćʵÍöˇŁ ĘÂʵÉĎŁ¬É籣×÷ÎŞˇ°ÍËĐÝą¤×ʡ±µÄĚć´úĘÇÍęČ«˛»ĆĄĹäµÄˇŁŇňÎŞˇ°ÍËĐÝą¤×ʡ±ĘÇÍËĐÝÖƶȵÄŇ»»·Ł¬¶řÎŇąúµÄÍËĐÝÖƶČÔçĆں͵ĄÎ»ÖĆ»ů´ˇÉčĘ©˝¨ÉčĂܲ»żÉ·ÖˇŁ»»ľä»°ËµŁ¬ÍËĐÝ´ýÓöÖеÄŇ»˛ż·Ö±ŁŐϱľľÍĘÇ·Ç»ő±Ň»ŻµÄŁ¬µ«É籣ȴĘÇŇÔµĄ´ż»ő±ŇĐÎĘ˝˝áÇĺÁ˵ĄÎ»ˇ˘Éç»áˇ˘ąúĽŇ¶ÔŔͶŻŐßµÄËůÓĐÉÄŃřŇĺÎńˇŁĽ´ĘąÉ籣µÄ»ő±Ň˝đ¶îşÍÍËĐÝą¤×ĘĎŕµ±Ł¬ÄÇÖÖ±ŁŐĎĐԵĻů´ˇÉčʩҲŇѾһȥ˛»·µŁ¬ĘµĽĘÉĎŃřŔĎĘǸüĽčÄŃÁËŁ¬±ŁŐĎĘǸüËőË®ÁˡŁ¶ÔÓÚą¤ÓŃŔ´ËµŁ¬Ç®˛»ą»ÓĂĘÇŇ»»ŘĘÂŁ¬ŔĎÁˡ°ÄÄŔﶼҪÓĂÇ®ˇ±Č´ĘÇÁíŇ»»ŘĘÂŁ¬É籣´ćÔÚÖƶČÉĎľö¶¨ĐÔµÄƬĂ滯Ł¬ľř·Ç¸ö±đngoŬÁ¦ľÍżÉŇÔ˝âľöµÄˇŁŇň¶řһЩą¤ÓѸе˝ÎŢÖúŁ¬É繤¸Đµ˝ÎŢÁ¦Ł¬ĘµÔÚĘÇÔŮŐýłŁ˛»ąýµÄĘÂÇ顣ąé¸ů˝áµ×Ł¬ÎŇĂDz»żÉÄÜÖ¸Íűżż·ÇŐţ¸®·ÇÓŻŔűµÄ×éÖŻČĄ¸˛¸Ç»ů´ˇÉčʩȱżÚŁ¬ĆäĐÔÖʺͺěĘ®×Ö»áµČ´ČÉĆ»úąąĘµĽĘĘDz¶ŕµÄˇŁ¶řŇ»µ©ÎŞÁ˸˛¸Ç»ů´ˇÉčʩȱżÚ¶řżŞĘĽ×ʱľ»ŻÔËÓŞŁ¬ÓÖĂ»·¨˝âľö»ő±ŇŇŞÇóÁˡŁ żÉŇÔ˵Ł¬ˇ°Í˶ř˛»Đݡ±˝«ĘǺܶŕŔͶŻŐ߲»µĂ˛»ĂćÁٵÄÎĘĚ⡣É籣»ů˝đ´ćÁżÓëŔ´Ô´µÄË«ÖŘήËőČĂČËĎÔÖř¸Đľőµ˝É籣ÖƶȵıŔŔŁÇ÷ĘĆŁ¬¶ÔÓÚδŔ´ŃřŔϵÄĆÚ´ýşÍÖ¸ÍűÔ˝Ŕ´Ô˝˛»ÄÜĽÄĎŁÍűÓÚŐâŇ»ÖƶȡŁČç´ËŇ»Ŕ´Ł¬Đí¶ŕÄęÇáŔͶŻŐ߲»Ďë˝»É籣ÇăĎňҲľÍ˛»ÄŃŔí˝âÁËˇŞˇŞ˝»ÉĎČĄµÄÇ®˛»ĽűµĂľÍÄÜÔÚδŔ´ŐćµÄ±ŁŐĎ×ÔĽşµÄÉú»îŁ¬µ«ŃŰĎÂÉú»îŔďľÍĘÇĐčŇŞÇ®µÄˇŁŇ»Đ©ČĎʶµÄŔͶŻŐß˝«É籣ϷłĆÎŞˇ°µÚ¶ţË°ˇ±Ł¬ĘµĽĘÉĎľÍĘǶÔÉ籣ľżľąÄܲ»ÄܱŁµ˝×ÔĽş˛úÉúÁËÉîżĚµÄ»łŇɡŁĂűŇĺÉĎ˵Ł¬Ë°ĘÇȡ֮ÓÚĂńÓĂÖ®ÓÚĂńµÄŁ¬Čç˝ńÉ籣ҲľßÓĐĎŕͬµÄĂűŇ壬ȴԽŔ´Ô˝ĎԵúÍË°Ň»ŃůĎńŇ»ÖÖ˛»Í¸Ă÷µÄתŇĆÖ§¸¶ĘֶΣ¬ÔڵȲ´óµÄ˛»Í¬ÍËĐÝ˝đÖ§¸¶±ę׼ĎÂŁ¨˛»Í¬µČĽ¶Ľäˇ˘˛»Í¬µŘÓňĽäˇ˘˛»Í¬µĄÎ»Ľäˇ˘Îȶ¨ąÍÓ¶Ó벻Îȶ¨ąÍÓ¶ĽäŁ©Ł¬ˇ°É籣ˇ±¸ř¸¶µÄ˛ż·Öľżľą¶ŕ´ółĚ¶ČÉĎĆĄĹäÓÚŔͶŻŐß±»łéȡµÄ˛ż·ÖŁż»ů˛ăŔͶŻŐßľżľą¶ŕ´ółĚ¶ČÉϱäłÉÁ˸ßĘłŔűČşĚĺĎíÓõĺěŔűŁżŐⲻµĂ˛»´ňŇ»¸ö´ó´óµÄÎʺšŁ¶řÁîČ˲»Ć˝µÄµăŐýÔÚÓÚ´ËˇŞˇŞµ±Đí¶ŕŔͶŻŐßĂ°ľˇ·çĎŐŁ¬łÔľˇżŕÍ·Ł¬»¨ľˇĘ±ĽäŐůȡµ˝ÁËąşÂňÉ籣˛˘»ńµĂ¸ř¸¶µÄ×ʸńŁ¬ŐâŇ»×ʸńČ´Öđ˝ĄĎÔµĂĎńĘÇŇ»ÖÖłÔĘŁ·ąµÄ×ʸńˇŁ ͨąý´Ë´Î·Ă̸Ł¬ÉîżĚĚĺ»áµ˝Ň»ĎßŔͶŻŐßµÄ×ۺϱŁŐĎĘǸö´óÄŃĚ⣬ÎŇËů˛É·ĂµÄĘÇͨąýżąŐůŐůȡµ˝Ň»˛ż·ÖȨŇćµÄą¤ČËŁ¬Ľ´ĘąĘÇŐâŃůŁ¬ÍËĐÝşóµÄÉú»îČÔČ»ĘÇą»˛»µ˝ĆäŔíĎ뻯µÄÉú»îµÄˇŁ¶řÎŇşÜÇĺłţŁ¬Ďń´ó˝ăŐâŃůˇ°¶·Ó®ˇ°µÄą¤ČËĆäʵ»ąĘÇÉŮĘýŁ¬´ó¶ŕĘýą¤ČËŔ͵һÉú×îşóĆäʵĘÇʲô±ŁŐ϶ĽĂ»Óеģ¬ËűĂDz»µĂ˛»ÔÚ±ľ¸ĂÍËĐݵÄÄęĽÍĽĚĐřŐŇ»î¸ÉŁ¬¶řÄęĽÍÔ˝´óÔ˝ÄŃŐŇą¤×÷Ł¬ÄÜŐҵ˝µÄą¤×÷·´µąĘDz»ĘĘşĎÄęĽÍ´óµÄһЩÓÖÔŕÓÖŔ۵Ļ ´ó˝ăÄęÇáÍâłöÎńą¤Ł¬ÖĐÄ꼸şőһֱÔÚÎŞŃřŔϱŁĎŐČĄ±Ľ˛¨Ł¬´ňąŮËľˇ˘ÉĎ·ĂŁ¬Őůȡµ˝Č¨ŇćʱČËŇŃľżě˛˝ČëŔĎÄ꣬ËýµÄČËÉúľÍĘÇŇ»˛żżąŐůĘ·Ł¬ÓëŐâ˛Đżá˛»ą«µÄĘŔ˝çżąŐůˇŁÔÚ´ó˝ăĂčĘö×ÔĽşµÄ¶·ŐůąĘĘÂÖĐŁ¬´ó˝ă͸¶łöĽ¸¸öÖŘŇŞÎĘĚ⣬һĘÇÄęÇṤČ˺ʹóÁ乤Č˵ÄËĽĎëłĺÍ»Ł¬ÄęÇṤČËĎë׬ĎÖ˝đ˛»ÔÚşőÉ籣Ł¬´óÁ乤ČËÔÚŇâÉ籣Ł¬Ňň´Ë¶·ŐůÖвÎÓëµÄĽ¸şő¶ĽĘÇĆ«ÖĐ´óÁäµÄą¤ČˡŁ¶ţĘÇÓÉÓÚˇ°Á÷łĚ»Żˇ±µĽÖÂάȨµÄÿһ˛˝¶Ľ·±ËöÇŇÂţł¤Ł¬Đí¶ŕČ˲»µĂ˛»ÎŞÁËÉú»îȥ׬ǮşýżÚŁ¬Ę±Ľäľ«Á¦±»ĎűşÄŁ¬Ă»ÓĐŇ»żŞĘĽ¸ßŐǵÄάȨČČÇ飬şÜ¶ŕČË°ëÍľ¶ř·ĎˇŁČýĘǶÓÎéÖĐÓĐÎŞÁËӬͷСŔűłöÂôͬą¤µÄą¤ÔôŁ¬˛»ÖŞÄĂÁËŐâĐ©ŔĎ°ĺʲôşĂ´¦Ł¬˝«Î¬Č¨µÄ¶ÓÎéşÍşËĐÄČËÔ±µÄһЩÇéżöłöÂô¸řŐţ¸®Ł¬ČñľľÍĽčÄѵĶ·ŐůʧȥÍⲿµÄ»úąąşÍĆäËűĘĆÁ¦µÄ°ďÖúˇŁ ĚýÍę´ó˝ăµÄ»°Éî¸ĐČËÉúÖ®ĽčÄŃŁˇ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

| ʵÓĂ×ĘѶ | |